国際電子商取引と消費税(その2) リバースチャージ方式の適用

2018/02/09

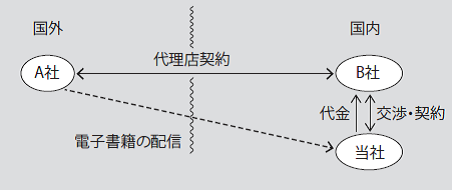

Q. 当社は外国法人A社との契約により、電子書籍の配信を受けています。電子書籍は直接A社から配信されていますが、契約交渉・契約書の作成・代金決済等の事務はA社の代理店であるB社(内国法人)が代行しています。当社は、B社に支払った電子書籍の代金を国内における課税仕入高として処理することができますか。

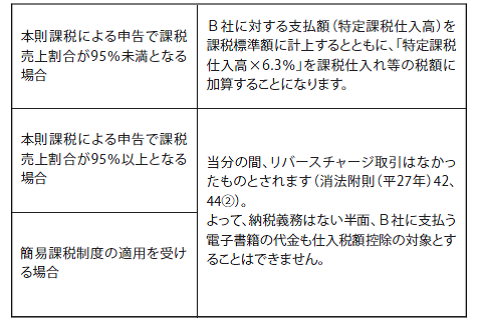

A. 当社とA社との取引は、代理店であるB社との間で個別に交渉等を行ってはいるものの、当社とA社との間で直接締結した事業者間契約と認められますのでリバースチャージ方式が適用されます。よって、受益者である当社が電子書籍の取引額(特定課税仕入高)について納税義務を負うとともに、課されるべき消費税額について、仕入税額控除の規定を適用することができます(消法28②、30①)。

(1)B社に支払う電子書籍代金の取扱い

(2)B社が収受する手数料の取扱い

日本の代理店であるB社が契約の代行等を行ってA社から手数料等を受領する取引は、非居住者に対して行う役務の提供に該当します。よって、外国法人A社が国内で直接便益を享受する取引ではないことから、契約書等の書類の保存を条件に、輸出免税取引として処理することができます(消法7②、消令17②七)。

(3)表示義務

リバースチャージ取引については、役務提供者が「リバースチャージ方式の対象取引である」旨を納税義務者となる受益者に表示する義務がありますので、代理店であるB社は、当社に対してリバースチャージ取引である旨を注意喚起する必要があります(消法62、消基通5-8-2)。