居住用賃貸物件を売却 消費税の課税はどうなる?

2017/07/19

Q.私は不動産賃貸業者です。年間の家賃収入は3,000万円ほどありますが、居住用の賃貸物件が大半を占めることから、消費税の納税義務はありません。

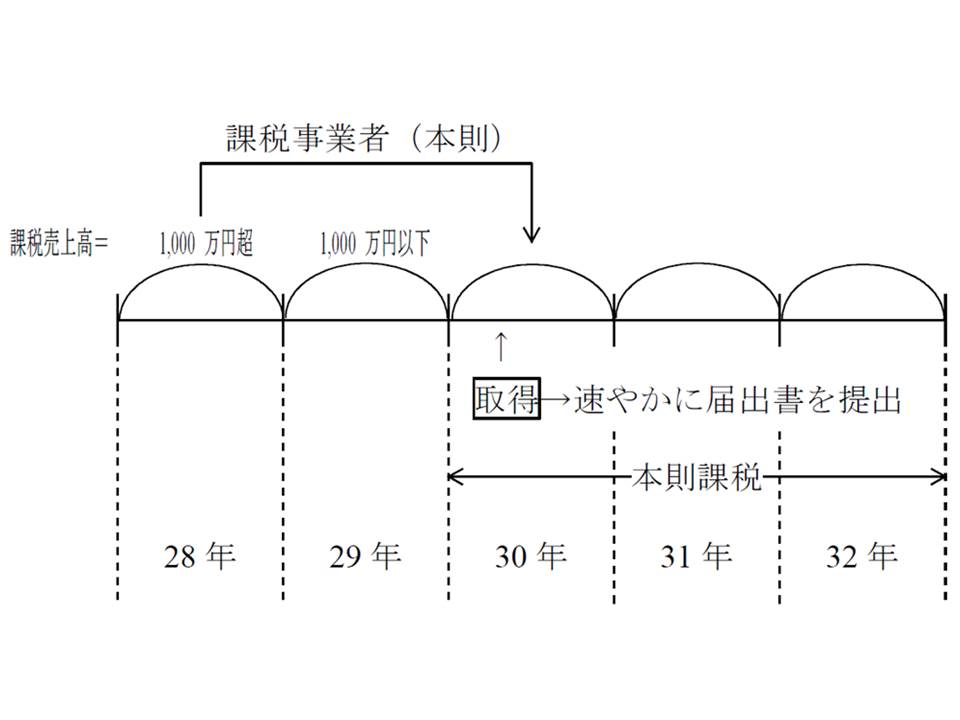

私は平成28年中に中古の居住用賃貸物件を売却しましたが、売却収入のうち、建物部分については平成30年分の納税義務を判定する場合の基準期間における課税売上高に算入する必要があるのでしょうか。また、平成28年中の課税売上高が1,000万円を超えたことにより平成30年が課税事業者となり、同年中に高額特定資産を取得した場合には、たとえ平成29年と平成30年中の課税売上高が1,000万円以下となる場合であっても、平成32年までの間は本則課税が強制適用となるのでしょうか。

A.

(1)事業用資産の売却収入の取扱いについて

消費税法では、「国内において事業者が事業として対価を得て行った資産の譲渡等」につき、消費税を課することとしています(消法4①、2①八)。ここにいう「資産の譲渡等」には、事業用の建物の売却など、その性質上事業に付随して行われるものも含むこととされています( 消令2 ③ 、消基通5 - 1 - 7(3))。

ご質問のケースでは、事業の用に供していた建物を売却したわけですから、その売却は課税の対象となります。結果、建物部分の売却収入は、納税義務の判定をする際の基準期間における課税売上高に算入されることになるのです。

個人が土地や建物を売却した場合には、所得税の世界では分離課税の譲渡所得に分類されるので、不動産所得や事業所得のような総合課税の所得とは切り離して考えがちです。

しかし、消費税の課税の対象になるかどうかの判断は、所得税の所得区分は一切関係ないわけですから、たとえ分離課税の譲渡所得に区分されるものであっても、事業用の土地や建物の売却は消費税の課税の対象に組み込まれることになります。

なお、個人事業者がマイホームを売却した場合にも、その譲渡は分離課税の対象となるのですが、マイホームはあくまでも「家事用資産」であり、その売却は事業として行った行為には該当しないため、課税の対象とはなりません。

(2)高額特定資産を取得した場合の取扱いについて

本則課税の適用期間中に高額特定資産を取得した場合には、たとえ平成22年度改正法の適用を受けない場合であっても、いわゆる「3年縛り」の規定が強制適用されることとなりました(消法12の4・37③、消令25の5)。したがって、ご質問のケースでは、基準期間である平成29年と平成30年中の課税売上高に関係なく、平成32年までは本則課税が強制適用となります。

また、高額特定資産を取得したことにより本則課税が強制適用となる課税期間中において、基準期間における課税売上高が1,000万円以下となった場合には、「高額特定資産の取得に係る課税事業者である旨の届出書」の提出が義務付けられています。ただし、「課税事業者選択届出書」を提出している事業者は、たとえ基準期間における課税売上高が1,000万円以下となった場合であっても、この届出書を提出する必要はありません(消法57①二の二)。

著作権の譲渡・貸付けの取扱い")