間違いやすい死亡保険金の非課税 ~申告要件との関係~/辻 浩 税理士

2026/03/31

●お伝えしたいこと

死亡保険金の非課税(500万円×法定相続人数)の適用要件に「相続税申告書の提出」はありません。優遇税制の多くは申告書の提出を要件にしています。例えば小規模宅地等の評価減や配偶者の税額軽減などは申告書を提出してはじめて適用されます。それらを適用した結果、納税がゼロになったとしても申告書だけは提出しなければなりません。しかし死亡保険金の非課税にはその要件はありません。

●相続税法には申告要件がない

死亡保険金の非課税を規定しているのは第12条第1項第5号ですが、そこには申告要件の記載がありません。また同条は第2項までありますが、第2項にも申告要件の記載はありません。

------------------------------------------------------------------------------------

相続税法

第12条 次に掲げる財産の価額は、相続税の課税価格に算入しない。

・・・

五 相続人の取得した第三条第一項第一号に掲げる保険金(前号に掲げるものを除く。以下この号において同じ。)については、イ又はロに掲げる場合の区分に応じ、イ又はロに定める金額に相当する部分

イ 第三条第一項第一号の被相続人のすべての相続人が取得した同号に掲げる保険金の合計額が五百万円に当該被相続人の第十五条第二項に規定する相続人の数を乗じて算出した金額(ロにおいて「保険金の非課税限度額」という)以下である場合 当該相続人の取得した保険金の金額

ロ イに規定する合計額が当該保険金の非課税限度額を超える場合 当該保険金の非課税限度額に当該合計額のうちに当該相続人の取得した保険金の合計額の占める割合を乗じて算出した金額

------------------------------------------------------------------------------------

●納税者が迷うと思われるケース

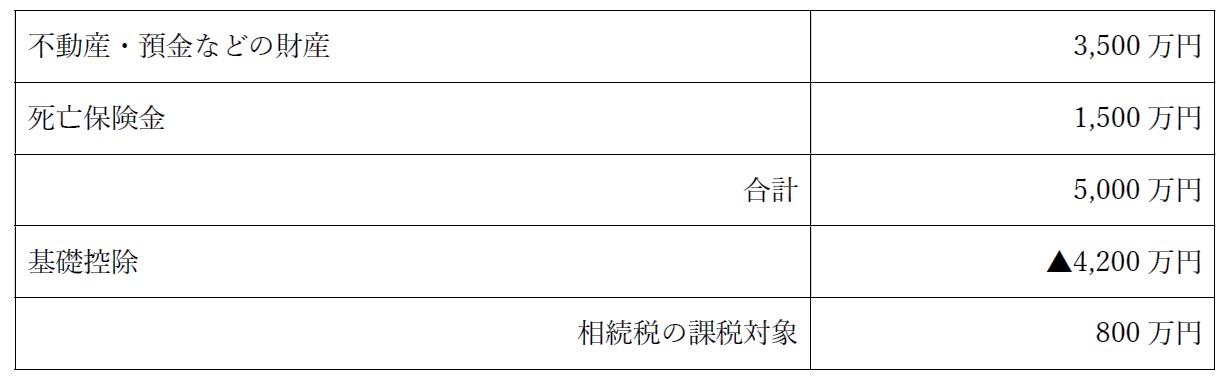

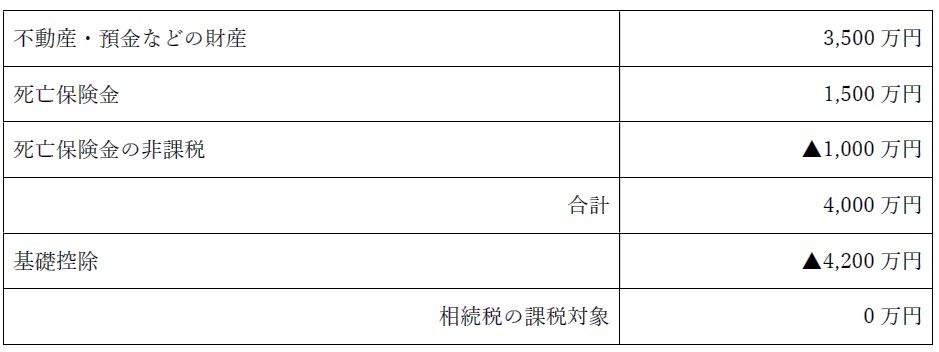

死亡保険金含む被相続人の財産が基礎控除(3,000万円+600万円×法定相続人数)を超えるが、死亡保険金の非課税を適用すると基礎控除以下になるようなケース(下表)です。死亡保険金の非課税を適用すると基礎控除以下となり相続税が課されずに済むが、相続税が課されるか否かの分かれ道となる重要な制度を勝手に適用していいのだろうか」と疑問を持つ納税者がいるかもしれません。

(1)死亡保険金の非課税を適用する前(法定相続人2人とします)

(2)死亡保険金の非課税を適用した後(法定相続人は2人とします)

解説/辻 浩 税理士

無料登録はこちら

無料登録はこちら