ドル建て保険で保険料が給与課税される場合~定期同額給与になるのか~/辻浩 税理士

2026/02/25

●お伝えしたいこと

ドル建ての保険料は為替レートにより円ベースの金額は変動しますが、定期同額給与に該当します

●問題の所在

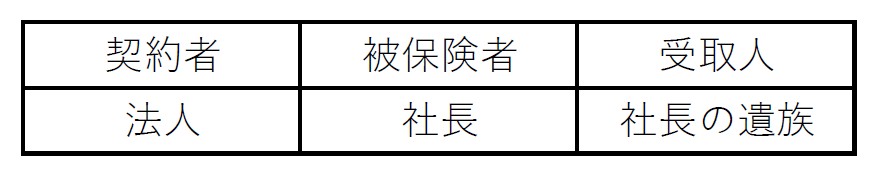

法人が、社長を被保険者、受取人を社長の遺族としてドル建ての終身保険に加入した場合、保険料は社長に対する給与として処理します。給与課税される保険料はいわゆる「経済的な利益」の一つとして定期同額給与に該当します(法人税基本通達9-2-9、9-2-11)。

しかし、その保険料がドル建ての場合は支払いのたびに円ベースの金額が変動します。それでも定期同額給与に該当するのでしょうか。

●国税庁の回答

国税庁ホームページの質疑応答事例では、支給額がドルベースで同額なら「定期同額給与」に該当するとしています。以下に掲載します。

|

外貨で支払う役員報酬(定期同額給与) ~アンダーラインを加筆しています~ 【照会要旨】 当社は、米国人の役員に対して、米ドル建てで給与を支給することとしており(毎月10,000米ドル)、当該役員に対して毎月10,000米ドルを支払っています。毎月の給与を外貨建てで支給することとしている場合、為替レートの変動により、円換算した毎月の支給額は同額とならないため、当該役員に対する給与は、定期同額給与には該当しないこととなりますか。 【回答要旨】 お尋ねの給与は定期同額給与に該当します。 2.このように定期同額給与に該当するためには、各支給時期における支給額が同額であることが必要となりますが、ここでいう同額とは、支給額を円換算した金額が同額であることまで求めるものではありません。お尋ねの場合、毎月の給与を米ドル建てで支給することとし(毎月10,000米ドル)、毎月、そのとおりに同額(10,000米ドル)の給与を支給していますので、お尋ねの給与は定期同額給与に該当することとなります。 |

解説/辻 浩 税理士

無料登録はこちら

無料登録はこちら