「給料が減っている!?」新入社員が知っておきたい給与明細の見方

2025/05/29

待ちに待った「初任給」。初めての給料日は特に楽しみですね。給料といえば、勤務先から「給与明細」をもらえます。最近は勤務先から紙ではなく、データで受け取る方も増えてきましたが、実際は振込金額をチェックするだけ・・・という方が多いのが現状です。そのため、見方もわからないままで、「給料が減っている!?」というお声が絶えません。

若手社員の皆様でも「給与明細って、捨ててよいですか?」というお声がよく聞こえてきます。給与明細は情報の宝庫です。見方を知らずに損をしていることもあります

そこで、今回は給与明細の基本の仕組みについて見ていきます。

■給与明細の仕組み

給与明細の様式は様々ですが、基本の仕組みは同じです。まず、基本の4項目①勤怠、②支給、③控除、④手取りをおさえましょう。

《給与明細の4項目》

①勤怠

②支給

③控除

④手取り

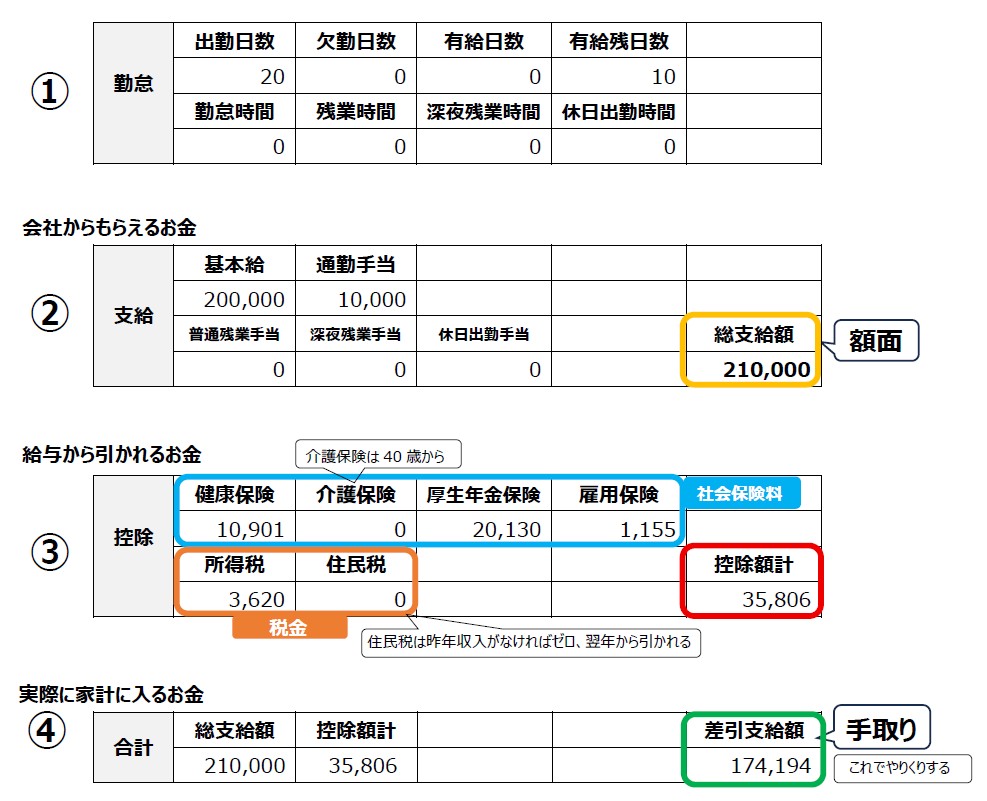

【給与明細(サンプル)】

①《勤怠》

出勤日数や労働時間など、その月にどれくらい働いたか、休んだかの状況がわかります。一般に入社後半年勤務すると10日間の有給を取得できます。残業だけでなく、有休日数の確認や有給消化日数は、きちんと確認しましょう。

②《支給》

基本給や残業手当、通勤手当や住宅手当、その他各種手当など、きちんと合っているか確認しましょう。

③《控除》

「社会保険料+税金」でざっくり2~3割ほど引かれます。つまり、使えるお金はおよそ8割程度です。確かに、この控除が少ないほど使えるお金は増えますが、控除は税金だけでなく、病気やケガの治療や将来の年金、再就職活動時の失業給付など、いざというときに守ってくれるセーフティネットのお金でもあります。それだけのお金を支払っているという意識をしっかりもって、控除のそれぞれの内容と金額を必ず確認しましょう。

④《手取り》

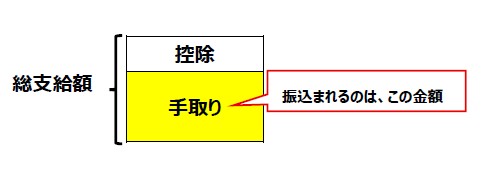

実際に預金口座に振込まれる金額は「手取り」で、いわゆる額面から社会保険料と税金を引いた残額になります。手取りは「可処分所得」とも言われ、この金額内でやりくりをしていきます。なお、奨学金の返済がある場合には、この手取りから支払っていきます。

手取り=総支給額(額面)ー社会保険料ー税金

■まず、「黒字家計」になる

まず、黒字家計になるように予算立てしましょう。毎月貯金ができるようにやりくりします。

■まず、「緊急予備資金」を貯める

最初は、病気などで働けなくなったときでも自分や家族を守ってくれる緊急予備資金(毎月の3~6ヵ月分)を貯めていきます。ただし、ムリは禁物です。はじめは毎月1,000円でもよいので貯めクセをつけていきましょう。その習慣の積み重ねが貯まる体質になり、いずれ大きな資金となります。

毎月1,000円を10年貯めたら12万円、毎月1万円を20年貯めたら240万円になります。

しっかり貯めるには、給与明細と同様、使う前に貯める「天引き」の仕組みを上手に活用しましょう。勤務先の財形を活用したり、給料日に積立定期預金などに自動振替する方法もおすすめです。

アドバイザー/中島 典子 税理士

社会保険労務士、ファイナンシャル・プランナー(日本FP協会 CFP®認定者・1級ファイナンシャルプランニング技能士)

公益財団法人日本数学検定協会 ビジネス数学インストラクター、住宅ローンアドバイザー

一般社団法人相続診断協会 相続診断士

【主な著書(共著含む)】

『会社が知っておきたい 補助金・助成金の申請&活用ガイド』(大蔵財務協会)

『ムダなく、ムリなく、かしこく 資産づくりのキホン』(清文社)

『定年前後の手続きガイド』(宝島社)、『金持ち定年、貧乏定年』(実務教育出版)など多数。

中島典子先生ご出演のYouTubeはこちら!

無料登録はこちら

無料登録はこちら