「繰下げ」したのに、年金もらえないってホント!?こんなはずじゃなかった!という前におさえておきたい繰下げの落とし穴

2025/12/01

老後に欠かせない「年金」。もらえるのは原則65歳からですが、年金だけでは老後は厳しいというお声が少なくありません。また、60代といってもお元気でご活躍される方も多く、まだ給与があるから年金は繰り下げようかというご相談も多くいただきます。

繰り下げすれば年金を増やすこともできますが、その一方で、もらえると思っていた年金が、実はもらえなくなったということも…。そこで、今回は年金の「繰下げ」について見ていきます。

■「繰下げ」とは

そもそも「繰下げ」とは、老齢年金のもらい方の一つで、65歳よりも後にもらう制度です。実際には、66歳から最長75歳までの間で繰り下げることができ、その期間に応じて年金が増額されます。

ただし、昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、最長で70歳までになります。

なお、64歳までの特別支給の老齢厚生年金には「繰下げ」はありません。待っていても年金は増えず、5年の時効が過ぎるともらえないことがあります。早めの手続をお忘れなく。

■老齢年金のもらい方は3つから選択

老齢年金は原則65歳から生きている間ずっともらえる終身年金ですが、実際にいつからもらうかは、次の3つの方法から自分で選択します。「繰下げ」は②の方法です。

①65歳からもらう(原則)

②後でもらう(繰下げ):66歳~最長75歳までの間に請求

③先にもらう(繰上げ):60歳~64歳までの間に請求

原則は①の65歳からです。これを基準として、後にもらうと年金は増え(②繰下げ)、先にもらうと減ります(③繰上げ)。

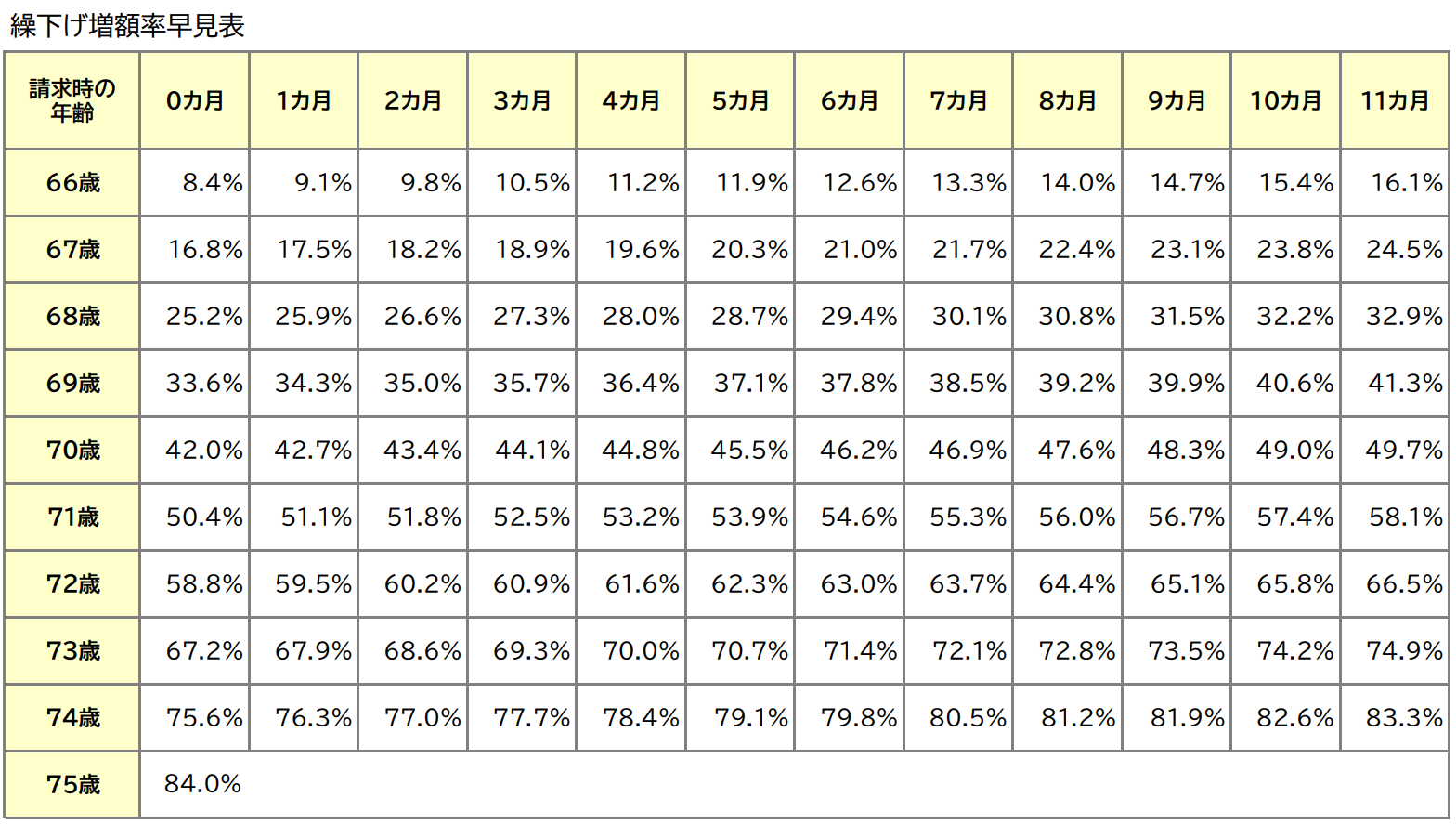

■「繰下げ」すると、どれくらい年金は増える?

「繰下げ」すると1月当たり0.7%年金が増え、その増えた年金を一生もらうことになります。仮に65歳でもらう年金が年100万円とすると、66歳からなら108.4万円(+8.4%)、70歳からなら142万円(+42%)、75歳からなら184万円(+84%)となります。

このように、繰り下げた期間に応じて年金が増え、増額率が決まりますが、この増額率は一生変わりません。

繰下げ増額率=0.7% × 65歳に達した月から繰下げ申出月の前月までの月数分(最大84%)

出所 日本年金機構

■「繰下げ」にはリスクもある

「繰下げ」をした場合には、本来65歳からもらえる年金額を受け取れません。その分を回収するには、繰下げ受給をスタートしてから約12年以上長生きすることが必要です。

仮に、70歳で受給をスタートした場合には、82歳よりも長生きすれば繰下げしなかったよりも得することになります。寿命のことだけでなく、健康状態によっては、必ずしも「繰下げ」がよいとは限らない場合があります。

■「繰下げ」しても、ホントにお金は足りる?

年金が思ったより少なくて困ったという場合でも、繰下げすれば増やすことが可能です。

繰下げした場合、65歳から繰下げ請求までの期間は「繰下げ待機期間」となり年金はもらえません。もらえるのは繰下げ請求した月の翌月分からとなります。

つまり、65歳から繰下げまでの期間は、年金の空白期間になりますので、その間の資金が足りるのかどうかのチェックが欠かせません。必ず事前にキャッシュフロー表などで見える化されることをおすすめします。

「繰下げ」の途中で、万一、病気や介護等でどうしてもまとまった資金が必要だという場合には、65歳の金額を一時金で受け取ることもできます。この場合、「繰下げ」の効果はなくなり年金は増えませんが、いざといときの保険になります。

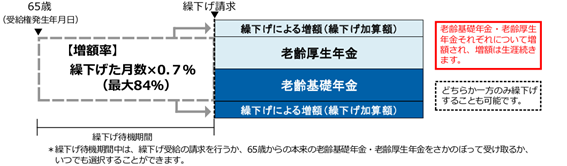

■老齢基礎年金・老齢厚生年金はどちらも、繰下げできる

「繰下げ」は、老齢基礎年金・老齢厚生年金の両方、あるいはいずれかのみでも可能です。

ただし、どれを選ぶのがよいかは、家族状況や配偶者を含めた年金の加入状況、給与などによって異なります。早めに年金事務所で試算されるとよいでしょう。

出所 日本年金機構

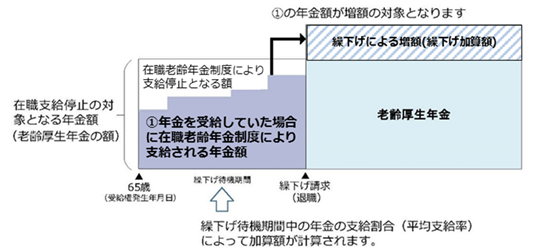

■「繰下げ」しても、年金すべてが増えるわけではない

繰下げしても、年金の全部が増えるわけではありません。増えない部分について、おさえておきましょう。

《繰下げしても増えない部分》

・老齢厚生年金の「加給年金額」や老齢基礎年金の「振替加算額」

・在職老齢年金による支給停止分(65歳以後も厚生年金に加入する場合や、70歳以後に厚生年金の加入する勤務先で働く場合)

出所 日本年金機構

■「繰下げ」で気をつけたい落とし穴

「繰下げ」をすれば年金が増えるといっても、よいことばかりではありません。特に、次のような点に注意しましょう。

《繰下げで気をつけたい落とし穴》

・加給年金や振替加算がもらえない

繰下げ待機中に、年金をまったくもらっていない場合には、老齢厚生年金の加給年金額や老齢基礎年金の振替加算額を受け取ることができません。

特に、振替加算をもらえず、かえって損をしたということも少なくありません。振替加算はいわゆる年金の家族手当です。対象になる配偶者やお子様がいらっしゃる場合には、繰り下げするよりも受け取る年金が多くなる場合があります。必ず、年金事務所やねんきんダイヤルなどで確認しましょう。

・厚生年金基金等とあわせて繰下げ

厚生年金基金または企業年金連合会(基金等)から年金を受け取っている場合に老齢厚生年金の繰下げを希望するときは、基金等の年金もあわせて繰下げとなります。必ず、年金の支払元である基金等に確認しましょう。

・同時に繰下げしないといけないことも

共済組合等からも老齢厚生年金(退職共済年金)を受け取ることができる場合は、すべての老齢厚生年金について、同時に繰下げ受給の請求をしなくてはなりません。

・障害給付等を受ける権利があるとき

65歳の誕生日の前日から66歳の誕生日の前日までの間に、障害給付や遺族給付を受け取る権利があるときは、繰下げできません。ただし、「障害基礎年金」のみ受け取る権利がある場合、老齢厚生年金の繰下げできます。

・他の年金の受給権を得た場合

66歳以後、繰下げ待機期間中に遺族年金など他の公的年金の受給権を得た場合には、その時点で増額率が固定されるため、たとえ年金の請求手続を遅らせても増額率は増えません。

・もしも、繰下げ中に亡くなったら

繰下げ待機中に亡くなられた場合、ご家族が代わりに繰下げ請求を行うことはできません。つまり、繰下げで年金が増えることはありません。

ご家族が、亡くなられた方の未支給年金を受ける場合、その年金額は65歳時点で決定され、過去分の年金額が一括で支払われます。ただし、請求時点から5年以上前の年金は時効により受け取ることができません。

なお、未支給年金は、相続税ではなく、受け取ったご家族の一時所得として課税されます。

5年分一括の金額になるので、通常、確定申告が必要になることが予想されます。

■「繰下げ」は、医療保険や税金にも関係する

「繰下げ」は年金額が増えるため、税金だけでなく、年金生活者支援給付金、医療保険・介護保険等の自己負担や保険料などに影響する場合があります。年金が増えても、増えた分税や社会保険料の負担が増え、手取額が少なくなる場合もありえます。公的年金以外の企業年金や給与、個人年金や保険の満期金などの収入の予測を把握し、ざっくり手取りがどれくらいになるのか確認しておくことをおすすめします。

■こんなはずじゃなかった、という前に

「繰下げ」は、制度を上手に活用することで年金が増える効果は期待できますが、注意しないと思わぬ落とし穴に陥ることもありえます。それを防ぐには、思い込みをせずに、正しい情報を知ることが不可欠です。必ず事前に確認し、試算を行い、ご家族で話をされることをおすすめいたします。

アドバイザー/中島 典子 税理士

社会保険労務士、ファイナンシャル・プランナー(日本FP協会 CFP®認定者・1級ファイナンシャルプランニング技能士)

公益財団法人日本数学検定協会 ビジネス数学インストラクター、住宅ローンアドバイザー

一般社団法人相続診断協会 相続診断士

【主な著書(共著含む)】

『会社が知っておきたい 補助金・助成金の申請&活用ガイド』(大蔵財務協会)

『ムダなく、ムリなく、かしこく 資産づくりのキホン』(清文社)

『定年前後の手続きガイド』(宝島社)、『金持ち定年、貧乏定年』(実務教育出版)など多数。

中島典子先生ご出演のYouTubeはこちら!

無料登録はこちら

無料登録はこちら