遺留分対策における生命保険の活用と注意点

2026/06/12

1.遺留分減殺請求権から遺留分侵害額請求制度へ

2019年7月1日に民法第1046条により遺留分侵害額請求制度が施行されました。

遺留分侵害額の請求(2019年(令和元年)7月1日施行)

第1046条 遺留分権利者及びその承継人は、受遺者又は受贈者に対し、遺留分侵害額に相当する金銭の支払を請求することができる。

それ以前の遺留分減殺請求権では、その行使によって生前贈与や遺贈の対象となる財産を共有財産とするケースが多々ありました。しかし、共有財産としてしまうと、その後に争族の種を遺すことになることも多かったことから、遺留分侵害額請求制度として金銭債権化することになりました。つまり、遺留分侵害額として相当する金銭の支払いが求められることになりました。

遺留分侵害額請求の方法としては、裁判で行使する必要もなく、遺留分を侵害した相手方に「遺留分を侵害された」旨を明確に意思表示したことで請求したことになります。そのため、遺言や遺贈する財産が、現金化が難しい場合には、この遺留分侵害額に対する対応も必要になります。

2.金銭化が難しい財産と生命保険

遺贈や生前贈与された財産が、非上場会社の自社株式や売却が難しい不動産などの場合には、相続発生後に遺留分侵害額請求に対しての資産流動化が難しい場合があります。そうしたケースでは、支払いに対応すべき金銭を用意しておくことが必要になります。

特に、中小企業などで事業承継を考えると、後継者に自社株式や事業用財産を集中して相続させることになることが多いため、「遺留分に関する民法特例」※1を事前に行っておいたり、法人が「金庫株を買い取る」※2ことで資金を準備したりするなどの方法もありますが、遺留分に対応する金銭を用意しておくことで、他の相続人もより納得する相続にすることが可能です。

現預金や投資信託、上場株式などで遺留分侵害額を準備しておくことも有効ですが、生命保険を活用することは特に有効な手段になります。

※1 経営承継円滑化法の遺留分に関する民法の特例を活用すると、後継者や先代経営者の推定相続人全員が合意し、先代経営者から後継者に贈与等された自社株式の価額を①遺留分を算定するための財産の価額から除外(除外合意)、②遺留分を算定するための財産の価額に算入する価額を合意時の時価に固定(固定合意)することができます(両方を組み合わせることも可能です)。

※2 金庫株(自己株式)とは、会社が株主から自社株を買い取って保有する株式のことです。買取資金として生命保険を活用することもあります。

3.生命保険の特徴

・生命保険はすみやかに現金化が可能

生命保険は死亡したあと、必ず金銭が支払われます。一般的には保険金受取人が請求することで5営業日以内に死亡保険金を受け取ることができます。

つまり、他の金融商品との大きな違いとして、生命保険は契約をした者(保険契約者)が指定した、保険金を受取る権利者(保険金受取人)が、その保険の対象となる者(被保険者)の死亡という保険事故が発生することで、契約上の権利である死亡保険金を金銭で受け取ることができます。

・生命保険は受取人固有の財産

民法などの法律で明文化されているわけではありませんが、過去の判例などから「死亡保険金は受取人固有の財産」とされており、民法上の相続財産には該当せず、遺産分割協議の対象外になっています。

・生命保険は特別受益にあたらない

特別受益とは、生前贈与等によって相続人が得た特別な利益のことをいい、遺産分割時に持ち戻し精算を行います。持ち戻しとは、遺産分割において、生前の被相続人から特別受益を受けた者がいる場合に、その特別受益を相続財産に加えて具体的な相続分の算定を行い、相続人間の公平を図る制度のことです。

ところが、「死亡保険金は特別受益にあたらない」(2004(平成16)年10月29日最高裁判決)とされています。これは保険金請求権が、民法903条に規定される「遺贈」や(生前)「贈与」にあたらないとされているためです。

その後の判例などでも、極端なケースなどは認められていませんが、①保険金の金額、②この額の遺産総額に対する比率、③同居の有無、被相続人の介護等での貢献度合、④各相続人の生活実態等の諸般の事情などを勘案し、死亡保険金については特別受益にあたらないとされています。

4.遺留分の準備と生命保険、他の金融商品の違い

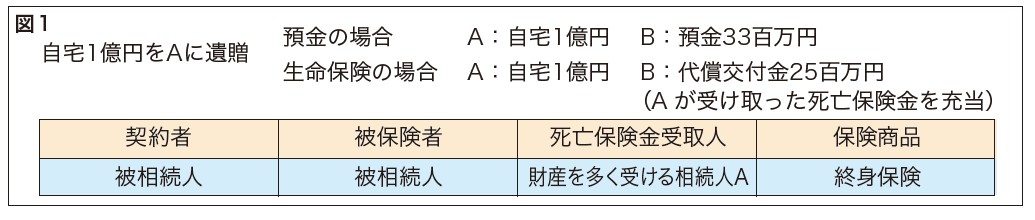

例えば、親の財産を子供だけが分けた場合の遺留分は1/2になります。もし子供が2人の場合、一人当たりの遺留分は1/4となります。この遺留分を生命保険以外の金融商品で準備する場合、その遺した金額も相続財産に加えて遺留分を考えることが必要です。つまり、財産全体を7.5:2.5と分けることになります。ところが、生命保険で準備している場合、保険は特別受益にあたらないと考えると、保険を含んだ財産の分け方は10:2.5となります(図1参照)。

ここで、死亡保険金受取人としては、受け取る相続財産が少ないBとした場合は、受け取った死亡保険金を特別受益にあたらないとした場合、財産を多く受け取ったAは別途遺留分侵害額の支払いも求められる可能性がありますのでご注意ください。

また、保険料を一時金で用意できない場合には、平準払いとすることで、死亡保険金は加入時から一定の金額を準備することが可能ですので、加入後すぐに必要になる遺留分侵害額を用意することもできます。

5.遺留分の請求期間

遺留分侵害額請求は、相続の開始及び遺留分を侵害する贈与・遺贈を知ったときから1年間で時効を迎え、相続の開始等を知らなかった場合は相続開始から10年経過すると請求権が消滅し、請求はできなくなります。財産を多く受け取る相続人の立場で考えると、相続発生当初は少ない財産を受け取って納得していた他の相続人が、そのまま遺留分侵害請求権を行使しないことも考えられますが、数年後に遺留分を請求してくる可能性もあります。つまり、相続財産を多く受け取った相続人は、遺留分侵害請求権の除斥期間が終わるまでは、請求された場合に支払う金銭を保有・維持し続けることが必要だということです。

もちろん、受け取った保険金などを自分で運用し財産を増やしながら流動性資産で保有しておくこともできますが、生命保険には保険金据置という制度もあります。これは死亡保険金受取人が保険会社に死亡保険金を預けておくことで、必要な時期に引き出すことができるという制度です。据置利率はそれほど高くはありませんが、一般的には据置期間は10年ですので、期間管理という意味で活用することも有効かもしれません。

6.まとめ

遺留分を侵すような財産分割を行う場合には、遺留分を意識して遺言したり、遺留分を意識した資金を用意しておくことは、相続人にとって安心感に大きな差が生じると考えられます。

資金準備としては生命保険を活用することが非常に有効な手段であることは間違いありません。ただし、契約形態や金額には留意いただき、ご活用を考えてください。

解説/山本 英生 税理士

無料登録はこちら

無料登録はこちら