生命保険と相続放棄の関係性

2021/04/07

相続放棄をした場合でも、生命保険の死亡保険金は受取ることが可能です。この取扱いについてはご存じの方が多いと思います。では、「なぜ、相続放棄をしても生命保険は受取ることができるのでしょうか?」。また「相続放棄して受け取った生命保険金は、税法上はどのような取扱いになるのでしょうか?」。さらに「相続放棄した場合の死亡保険金の非課税限度額はどうなるのでしょうか?」。今回はこの3点について確認します。

1.「なぜ、相続放棄をしても生命保険は受取ることができるのでしょうか?」

民法第939条(相続の放棄の効力)

相続の放棄をした者は、その相続に関しては、初めから相続人とならなかったものとみ なす。

相続放棄は、相続人が本来は引き継ぐことになる財産や負債の一切を受け取らないということです。相続が発生した場合、民法では誰がどのように分けるかなど相続のルールを定めていますが、相続の対象となる財産については亡くなった方の財産となっています。

民法第896条(相続の一般的効力)

相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する。ただし、被相続人の一身に専属したものは、この限りでない。

それに対して、生命保険は契約をした者(保険契約者)が指定した、保険金を受取る権利者(保険金受取人)が、その保険の対象となる者(被保険者)の死亡というその保険の対象(保険事故)が発生することで、契約上の権利である死亡保険金を受け取ることができます。

民法などの法律で明文化されているわけではありませんが、過去の判例などから「死亡保険金は受取人固有の財産」とされており、相続財産には該当しません。つまり、相続放棄をした方が受け取った死亡保険金は、相続放棄の対象となる「被相続人の財産」ではありません。そこで、相続放棄をしても生命保険金は受け取ることができます。

相続放棄をしても受け取ることができる生命保険金は、被相続人本人が保険契約者と被保険者となっている生命保険契約から支払われる死亡保険金がその対象となります(死亡保険金と一緒に支払われる配当金なども含んで死亡保険金とされます)。

年金保険などで承継受取人として年金を継続して受け取ることができる年金受取人を定めている場合なども、この年金を受け取る権利は相続放棄をしても死亡保険金と同様に受け取ることができるとされています。

しかし、被保険者が死亡前に入院等されており、死亡後に受け取ることになった入院給付金などは、本来被保険者本人が受け取ることになっているため被相続人の相続財産に該当し、相続を放棄すると受け取ることができません。

生命保険の死亡保険金は「受取人固有の財産」であることから、相続発生後の相続人間で行う遺産分割協議の対象外になっていますし、もちろん死亡保険金受取人は個人として死亡保険金を請求することができます(原則として5営業日で受取可能)。また、生命保険の死亡保険金は特別受益とならないという判例もあり、原則として遺留分減殺請求の対象にならないとされています。

2.「相続放棄して受け取った生命保険金は、税法上はどのような取扱いになるのでしょうか?」

相続放棄をした方が受け取った生命保険は民法では相続財産にはならないのですが、相続税法上は相続財産とみなして課税されます。

相続税法第3条(相続又は遺贈により取得したものとみなす場合)

次の各号のいずれかに該当する場合においては、当該各号に掲げる者が、当該各号に掲げる財産を相続又は遺贈により取得したものとみなす。この場合において、その者が相続人であるときは当該財産を相続により取得したものとみなし、その者が相続人以外の者であるときは当該財産を遺贈により取得したものとみなす。

1.相続人の死亡により相続人その他の者が生命保険契約の保険金(中略)について、当該保険金のうち被相続人が負担した保険料の金額の当該契約に係る保険料で被相続人の死亡の時までに払い込まれたものの全額に対する割合に相当する部分

放棄した方が受け取った保険金も他の相続人が受け取った相続財産と合算し、相続税計算をすることになります。また、相続人全員が相続放棄をして、死亡保険金だけを受け取った場合にも、この受け取った保険金額を相続財産として相続税計算をすることになります。この際の相続税の計算は相続放棄した方がいない場合と同様になります。

相続放棄をした方が一親等の血族(親又は子)・配偶者である場合は、各自の支払う相続税額の2割加算はありませんが、代襲相続人となった孫などが相続放棄をした場合には2割加算をする必要があります。

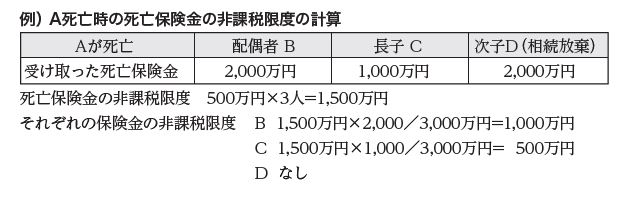

3.「相続放棄した場合の死亡保険金の非課税限度額はどうなるのでしょうか?」

相続税法第12条(相続税の非課税財産)

次に掲げる財産の価額は、相続税の課税価格に算入しない5.相続人の取得した第3条第1項第1号に掲げる保険金については、イ又はロに掲げる場合の区分に応じ、イ又はロに定める金額に相当する部分

イ.第3条第1項第1号の被相続人のすべての相続人が取得した同号に掲げる保険金の合計額が5百万円に当該被相続人の第15条第2項に規定する相続人の数を乗じて算出した金額(ロにおいて「保険金の非課税限度額」という。)以下である場合 当該相続人の取得した保険金の金額

ロ.イに規定する合計額が当該保険金の非課税限度額を超える場合 当該保険金の非課税限度額に当該合計額のうちに当該相続人の取得した保険金の合計額の占める割合を乗じて算出した金額

生命保険の死亡保険金には「500万円×法定相続人の数」の非課税限度があります。この「法定相続人の数」には、相続放棄した人も含んで人数とします。しかし、相続放棄した方が受け取った死亡保険金は、この非課税の対象となる保険金とはならないため、死亡保険金の非課税限度を計算する際の保険金には含みません。

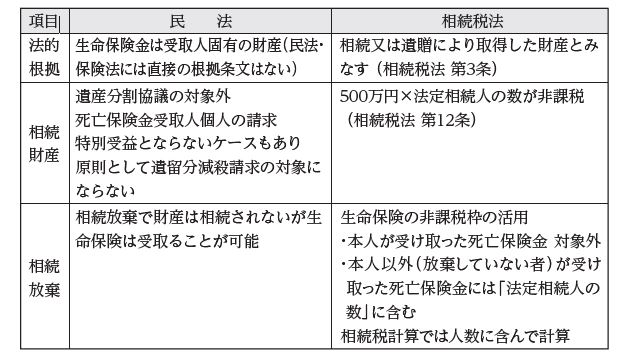

4.相続放棄のまとめ

民法と相続税法についてまとめておきますので、確認してください。

アドバイザー/山本 英生 氏

税理士、CFP®、1級ファイナンシャル・プランニング技能士。

神戸大学法学部大学院修士課程修了。1983年、明治生命(現:明治安田生命)保険相互会社 入社。営業教育部部長などを歴任したほか、社内FPとして24年間セミナー講師・販売教育指導などで活動。2018年から現職。厚生労働省ファイナンシャル・プランニング技能検定 技能検定委員。一般社団法人 金融財政事情研究会FP技能士センター 運営委員。『通達から読み解く保険税務』(税務研究会)『保険税務Q&A』(共著、税務研究会)など著書も多数。

無料登録はこちら

無料登録はこちら