地震保険のよくある誤解ポイント

2026/03/24

東日本大震災の発生から15年が経過し、災害への備えを見直す機会が増えています。しかし、地震保険については十分に理解されているとは言い難く、誤解されたままになっているケースも少なくありません。ここでは、よくある誤解をもとに、改めてポイントを整理します。

■「火災保険に入っているから、地震も大丈夫」

火災保険は、火災だけでなく風災や水災など幅広い災害に対応していますが、地震・津波・噴火による損害は補償の対象外です。地震によって発生した火災による損害も対象外となるため、「火事だから火災保険が使えると思った」「保険に入っていたのに使えなかった」と感じるケースも少なくありません。

■「地震保険に入っていれば、修理費は全額出る」

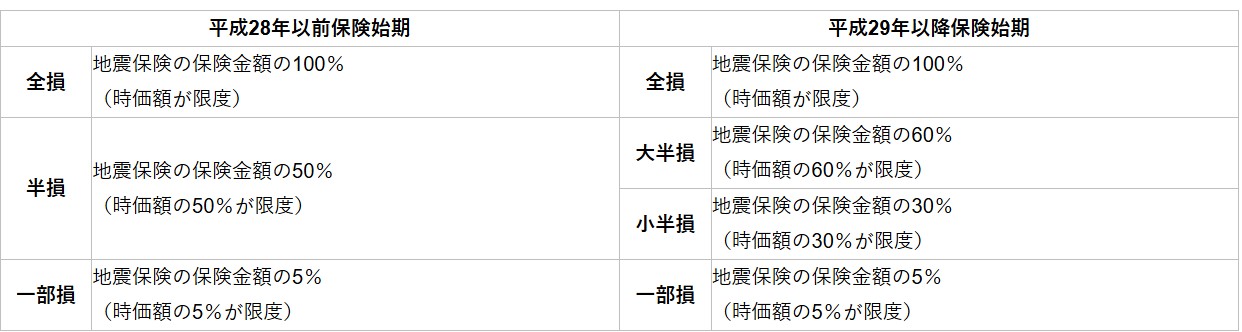

地震保険は、実際の修理費用をそのまま補償する仕組みではなく、生活再建を目的とした“定額払い”の保険です。損害の程度に応じて「全損・大半損・小半損・一部損」に区分され、それに応じた割合の保険金が支払われます。

例えば、建物の修理費用が1000万円かかる被害であっても、「小半損」と認定された場合、支払われる保険金は契約金額の一定割合(一般的には30%程度)にとどまります。

そのため、実際の修理費用と受け取れる保険金との間に差が生じるケースも少なくありません。

(参照:財務省|地震保険制度の概要)

■「火災保険に入っていれば、とりあえず安心」

コスト面から地震保険を外すケースもありますが、日本では地震の発生時期や規模を予測することは困難です。ひとたび被災すれば、建物や家財への影響は決して小さくありません。屋根瓦の落下や壁の亀裂、テレビが倒れて壊れた、さらには火災の発生など、これらの原因が地震であれば火災保険では対応できません。

地震保険は火災保険とセットで加入する仕組みであり、保険金額も火災保険の30〜50%の範囲内で設定されます。地震保険だけで再建費用のすべてをまかなうことは難しいものの、加入の有無によって被災後の経済的負担は大きく変わります。未加入の場合、修繕費用を自己資金等で賄う必要があり、住宅ローンだけが残るといった状況も起こり得ます。

地震はいつ起こるか分かりません。だからこそ、預貯金や住宅ローンの状況も踏まえながら、火災保険との違いを含めて一度確認しておくことが重要です。

財務省「地震保険制度の概要」はこちら

地震保険やそのほか損保に関するご相談は日税サービスまでお気軽にご連絡下さい!

執筆/元保険営業U

無料登録はこちら

無料登録はこちら