財産債務調書 加算税軽減・加重制度の運用動向

2023/05/22

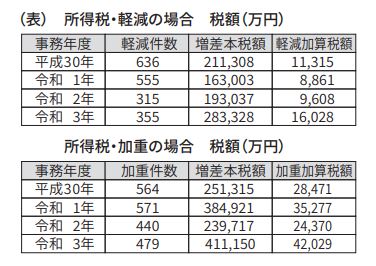

財産債務調書の加算税の軽減・加重制度の最近の運用実績が国税庁に対する情報公開により分かった。各事務年度ともにそれぞれ7月1日から翌年の6月30日まで(表参照)。

財産債務調書は、同調書を提出する義務のある人が、調書の未提出、記載漏れをした財産・債務に起因する所得税や相続税の修正申告等をした場合には、それに基づく本税額の5%の加算税の加重を行う。反対に調書を提出期限までに出していたケースで、記載された財産・債務に起因する所得税や相続税の修正申告等をした場合には5%軽減される制度だ。

現在、各地の国税局では、財産債務調書の加算税の軽減・加重制度の運用にあたり、税務調査の案件に関する財産債務調書が提出されているか、財産・債務の記載漏れはないか、確認の徹底を図っている。

来年の提出分(令和5年分)からは同制度が改正される。主な改正は、財産債務調書の提出義務者として、その年の12月31日で、合計10億円以上の財産を保有する人が対象となった。これにともない、「10億円以上基準」で期限内に提出された財産債務調書に記載された財産債務に関し、所得税や相続税で修正申告した場合には過少申告加算税を軽減し、財産債務調書の提出がないなどの場合で、所得税や相続税で修正申告した場合には過少申告加算税などを加重することになっている。提出義務があると見込まれる場合には、この点に注意しておきたい。

なお、提出期限はその年の翌年の6月30日までとされており、提出期限が従来の3月15日よりも延長されている。

無料登録はこちら

無料登録はこちら