小規模宅地等の特例 適用面積の計算ミスを主張するも…東京高裁 申告した宅地範囲の変更認めず

2025/07/28

小規模宅地等の特例の適用を巡り争われた裁判の控訴審で、適用したかった特定事業用宅地等の面積に計算誤りがあったと追加主張し、納税者が宅地の範囲の訂正を求めたが、東京高裁は、1団の土地上に用途の異なる複数の建物がある場合の利用区分に従った敷地面積の計算に唯一の方法があるとはいえず、納税者の計算に誤りがあるとはいえないから「更正の請求」は認められないとする判決を下した(令和7年4月16日・確定)。

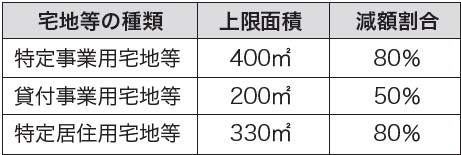

小規模宅地等の特例とは、被相続人等の商売の敷地(特定事業用宅地等)や自宅の敷地(特定居住用宅地等)、貸家の敷地(貸付事業用宅地等)を親族が相続した場合に、一定要件のもと、その土地の課税価額の一定割合が減額される税制上の特典。主な宅地の種類と上限面積、減額割合は以下の通り(租税特別措置法69条の4第1項)。

(表)小規模宅地等の特例の限度面積と減額割合

この裁判の争点は、小規模宅地等の特例を適用するための申告で、いったん選択した宅地について、後で更正の請求などで変更できるかどうかという点だ。国税庁では、当初申告等で「小規模宅地等の特例の適用について何らかの瑕疵がない場合には、その後、その適用対象宅地の選択換えをすることは許されない」としている(質疑応答事例「遺留分減殺に伴う修正申告及び更正の請求における小規模宅地等の選択替えの可否(令和元年7月1日前に開始した相続)」)。したがって、瑕疵がある場合には選択換えができるわけで、具体的には法令に定める要件を欠く誤った選択をしていたような場合だ(大阪国税局「資産課税関係 誤りやすい事例(相続税関係 令和6年版)」)。

この裁判でも、納税者側は、小規模宅地等の特例の適用する宅地の面積について、事実誤認があったなどと主張していたが、1審の東京地裁判決では認められなかった(本紙2024年・春号参照)。

【事案の概要】

平成30年10月に開始した相続で、複数の相続人のうち農家を継いだ納税者Aは平成31年1月、遺産分割協議により、自宅、納屋、倉庫などの建物とその敷地である2筆1団の宅地を取得し、相続税の申告期限まで同宅地を保有し、自宅、納屋、倉庫の敷地ほか、一部を親族の住宅の敷地としても利用していた。

Aは、もともと平成27年1月から被相続人と同居して共に生活していた。また、Aは相続開始前から農業を営み、相続税申告期限まで農業を継続、納屋はAの営む農業のために用いられていた。

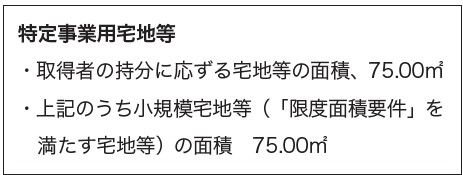

Aが当初申告書に添付した「小規模宅地等についての課税価格の計算明細書」、「小規模宅地等についての課税価格の計算明細書(別表)」に記載した内容(要旨)は次のとおり。なお、75.00㎡は納屋の敷地だけの面積だ。

Aは令和3年に、所轄税務署長に対し、次の理由で相続税を減額する「更正の請求」を行った。

ア、宅地のうち倉庫の敷地部分(263.90㎡)について事実誤認があり、限度面積要件が400㎡になる特定事業用宅地等に含めれば実際には418.46㎡となるのに、特定居住用宅地等(988.62㎡:限度面積要件330㎡)に含めてしまったこと。

イ、宅地を含む複数筆の土地の価額に評価の誤りがあったこと。

所轄税務署長は上記イの請求は認めたが、アについては更正の請求を認めなかった。このためAは最終的に税務署を相手に、倉庫部分の敷地を特定事業用宅地等として更正の請求を認めるよう裁判所に提訴していた。

【東京地裁の判決】

東京地裁は、「小規模宅地等の特例」について本来「小規模宅地等の区分その他の明細を記載した書類をもって選択した範囲で適用されるというべき」と指摘。その制度的趣旨から「後になってこれを覆し、本件特例の適用を拡大する趣旨で更正の請求をすることを許さないこととしたものと解される」と整理した。

これを踏まえ東京地裁は「明細書等において、特定事業用宅地等に区分されているのは納屋敷地(75.00㎡)のみであり、(中略)明細書等において倉庫敷地部分が特定事業用宅地等として区分されていたと認めることはできない」、納税者の「更正の請求の理由は、本特例の適用範囲を拡大することを求めるものであると解するのが相当であるから、

(中略)国税通則法23条1項に基づき更正をすべき旨の請求をすることができる事由には該当しない」と判断していた。

【控訴審での追加主張】

控訴した納税者は、次のような主張を追加して争った。

・1団の土地等のうち、2以上の建物等の用に一体的に利用されている部分については、当該部分の土地等のうち、当該部分の土地等の面積を基礎としてその上に存する各建物等の建築面積の比により按分して計算した当該各建物等に係る面積に相当する部分を、当該各建物等の敷地部分とするとした地価税法取扱通達6-3⑵に従って面積を計算すると、納屋敷地部分の面積は154.56㎡となる。

・財産評価基本通達には1団の土地上に複数の建物が存在する場合の判断手法の定めはなく、そのため、地価税法取扱通達6-3の考え方に従って評価をするのが、実務上の考えである。

【東京高裁の判断】

東京高裁は、事実誤認に基づく納税者の主張を退けた1審における判決を支持するとともに、次の理由から、納税者が追加した主張における更正の請求の理由が、国税通則法23条1項の更正をすべき旨の請求をすることができる事由には該当しないと判断した。

①明細書等において特定事業用宅地等に区分されている納屋敷地の面積(75.00㎡)については、税理士において、当初申告に際し、現地確認を行った上で課税明細書や登記事項証明書を基にして選択特例対象宅地等の面積を算定した上、納屋の敷地46.58㎡及び車庫の敷地28.52㎡を合算した面積として特定したものであったことが認められる。

②本件特例における選択特例対象宅地等の面積を算定するための計算に当たっては地価税法取扱通達による方法が唯一の計算方法というものではないから、上記に従った計算方法によるものではなかったとしても、直ちに誤りがあったとみるべき法的根拠はうかがわれず、75.00㎡が計算誤りによるものであったとみることはできない。

③明細書等においても納税者の主張の納屋の敷地面積「15 4. 5 6㎡から上記75.00㎡を除いたもの」が特定事業用宅地等として区分されていたものと認めることはできない。

本件のように、1団の土地上に用途の異なる複数の建物がある場合には、小規模宅地等の特例の適用に当たり利用区分の仕方について慎重な検討が必要といえそうだ。

無料登録はこちら

無料登録はこちら