利益分散のための生命保険金の年金受取は?

2026/07/09

1.はじめに ~なぜ「年金受取」が利益分散になるのか~

死亡保険金や満期保険金は、一時金として一括で受け取るほか、契約にあらかじめ年金特約を付加することにより、確定年金あるいは終身年金の形式で分割して受け取ることができます。この受取方法の選択は、課税所得の帰属年度を左右します。すなわち、法人契約においては保険差益の益金計上を複数の事業年度に分散して計上する効果を、個人契約においては超過累進税率の下で所得を複数年に分散する効果があります。

その可否を分けるのは、税法上の収益認識の基本原理である権利確定主義と、いつ権利が確定したかという契約上の事実認定の問題です。

ご質問が多いのは、法人契約の従業員退職金準備のための全員加入の養老保険において、10年満期契約であるため従業員の退職時期と一致せず、どうにかして利益分散が図れないかという内容です。

2.法人契約の場合

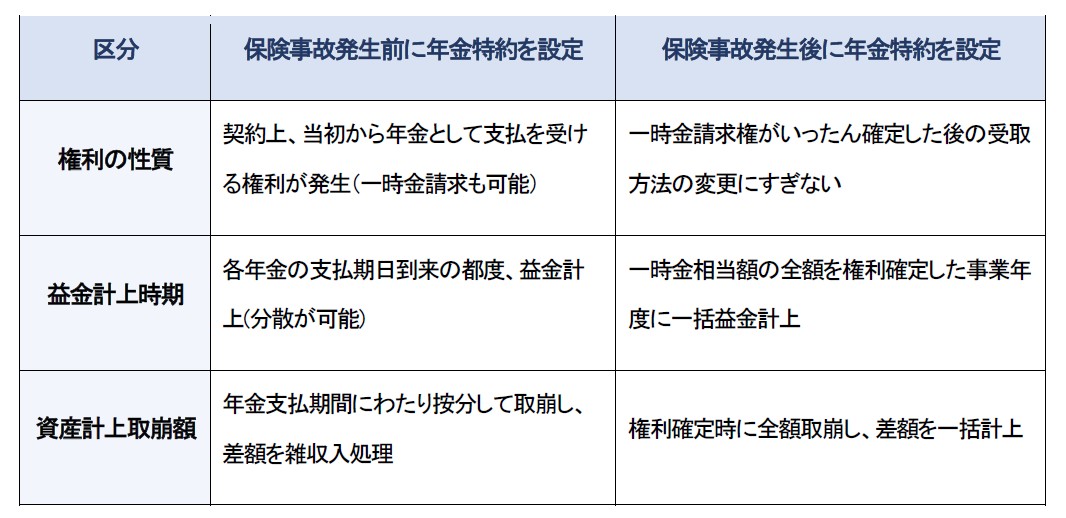

法人税法第22条第4項は、収益の額を一般に公正妥当と認められる会計処理の基準に従って計算すべき旨を定め、判例(最判平成5年11月25日民集47巻9号5278頁)は、収益はその収入すべき権利が確定した時点の属する事業年度に計上すべきとします(権利確定主義)。生命保険金についても同様であり、保険金支払などの保険事故の発生等により支払を受けるべき金額が確定した日の属する事業年度の益金となるのが原則です。

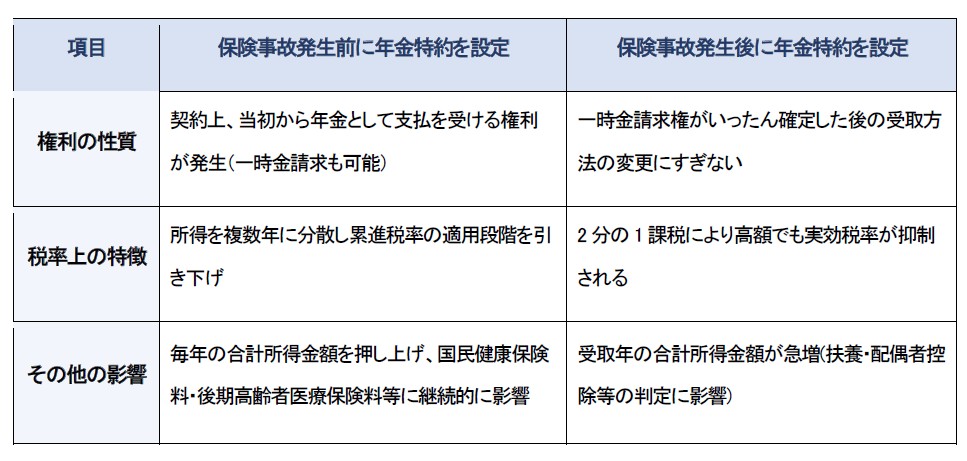

重要なのは、「確定した権利」が一時金請求権なのか、それとも年金請求権なのかです。保険事故発生前から年金特約が有効に付加されていれば、保険事故によって確定するのは年金請求権であり、各年金額は、その支払期日が到来する都度、権利が確定して益金に計上されます。この結果、保険差益は年金支払期間にわたって各事業年度に分散されることになります。

これに対し、保険事故の発生によりいったん一時金請求権が確定した後に、受取方法を年金払に変更した場合には、権利確定主義の観点からは、一時金相当額の全額がすでに益金として確定しており、その後の年金受取は確定した保険金の分割受取にすぎないと考えます。この場合、分散効果は否定され、保険差益は保険金支払時の一括計上となります。

これを明らかにしたのが、平成15年12月15日に国税庁から生命保険協会に連絡があった「収入保障保険、年金払特約付養老保険(法人受取契約)の税務取扱い」です。

3.個人契約の場合(契約者=被保険者=満期保険金受取人の場合)

個人保険の場合も法人契約と同様に考えます。昭和62年12月3日に国税庁から日本損害保険協会への「保険金又は満期返戻金等の分散払に関する特約に基づいて支払われる分割金等の所得税法上及び相続税法上の取り扱いについて」で連絡がありました。

個人が満期保険金等を一時金で受け取れば一時所得として2分の1課税の対象となるのに対し、年金で受け取れば毎年の年金額から対応する払込保険料を必要経費として控除した残額が雑所得として総合課税されます(所得税法34条、第35条、所得税法施行令第183条)。年金受取の利益分散効果は、所得税の超過累進税率構造、すなわち、一時に多額の所得が実現すれば高い限界税率が適用されるところ、複数年に分散することで各年の適用税率段階を引き下げることにあります。

ただし、一時所得には2分の1課税と特別控除50万円という強力な緩和措置があるため、年金受取が常に有利とは限らない点に注意が必要です。

(注)なお、契約者=被保険者≠死亡保険金受取人の場合で死亡保険金を年金形式で受け取るときは、相続開始時に年金受給権がみなし相続財産として相続税の課税対象となり(相続税法3条)、その評価は相続税法第24条により、その後に受け取る各年金への所得税課税については、最高裁平成22年7月6日判決を受けた後の所得税法施行令第185条により、各年の支給年金額を相続税評価済みの部分(非課税)と運用益に相当する部分(課税)に区分し、支給初年は全額非課税、2年目以降階段状に課税部分が増加する計算方法を定めています。したがって、相続等に係る年金受取では、①年金受給権への相続税課税、②毎年の雑所得は運用益部分に限定、という二段階の構造を前提に一時金との有利不利を判定することになります。

4.まとめ

税理士として注意すべきは、法人契約・個人契約を問わず、保険金の利益分散の可否は「保険事故発生前に年金特約が付加されている契約かどうか」によります。契約締結時以降の年金特約の有無を保険会社に確認することが必要です。

税理士としては、保険事故発生後の事後的な対応ではなく、契約段階から顧問先に保険契約に関する助言ができたらと思います。

解説/追中 徳久 税理士

無料登録はこちら

無料登録はこちら