経産省 賃上げ促進税制でよくある質問を公表

2024/02/08

経済産業省では、令和6年度税制改正「賃上げ促進税制」についてパンフレットなどを作成して周知を図っているが、同税制の適用対象など「よくある質問」を同庁ホームページにまとめている。

それによると、まず、「『その企業及びその企業との間にその企業による支配関係がある企業の従業員数の合計が1万人を超えるものを除く』とはどういうことか」という質問。

これに対する回答は、中堅企業向け賃上げ促進税制を利用しようとする企業が他の企業の支配権を有する企業(支配企業)であった場合、当該支配企業と当該支配企業による支配関係がある企業(被支配企業)の従業員数の合計が1万人を超えていれば、当該支配企業は適用対象から除外されることとなる(被支配企業は適用対象からは除外されない)。

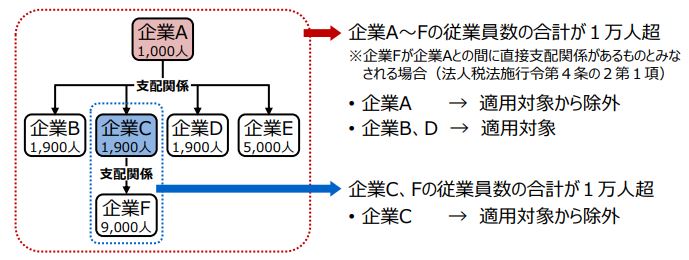

例えば、下図のようなグループ体制図だった場合、各企業が中堅企業向け賃上げ促進税制の適用対象となるか否かは以下のとおりとなる。

○企業A・・・企業Aと、企業Aによる支配関係がある企業B~Fの従業員数の合計が1万人超のため、支配企業である企業Aは適用対象から除外される。

○企業B、D・・・被支配企業であり、従業員数が2000人以下のため、適用対象となる。

○企業C ・・・企業Cと、企業Cによる支配関係がある企業Fの従業員数の合計が1万人超のため、支配企業である企業Cは適用対象から除外される。

○企業E、F・・・従業員数が2000人超のため、適用対象から除外される。

また、「支配関係がある企業に海外子会社があった場合の取扱いはどうすればよいか」という質問には、海外子会社の従業員数も含めて従業員数を算出すると回答している。

そのほか、マルチステークホルダー方針に関する質問では、閣議決定された「令和6年度税制改正の大綱」のとおり、マルチステークホルダー方針の記載内容が変更になるため、令和6年4月1日から開始される事業年度について賃上げ促進税制の適用を受けたい場合は、新しい様式によるマルチステークホルダー方針の公表が必要となるとした。新しい様式については、4月目途に公表する見通しだ。

賃上げ促進税制のよくある質問はこちら。

無料登録はこちら

無料登録はこちら