未処理欠損金の否認で脚光 組織再編税制の行為計算否認

2022/02/18

組織再編税制における行為計算否認規定をめぐる裁判がまた勃発している。ゴルフ場経営のPGMグループ内で行われた会社同士の合併で、未処理欠損金約57億円の引継ぎが問題になった事件がそれだ。

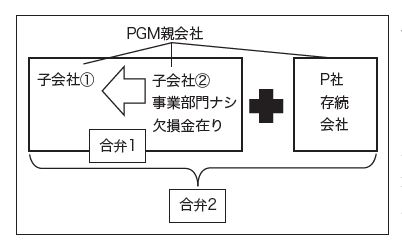

この事件は、PGMグループの2回の会社合併が背景にある。1回目はPGMグループの親会社傘下で完全支配の子会社①と、未処理欠損金を抱えた完全支配の子会社②を合併する(合併1)。

2回目は、同日に子会社①、②の兄弟会社でPGMグループの親会社と支配関係のP社(原告)と、合併1で存続した子会社①、P社傘下のゴルフ場等3社を合併し、P社が存続する合併(合併2)を行ったというものだ。子会社②の未処理欠損金は、子会社①を通じてP社に引き継がれる流れになる。

2回の合併が行われた理由だが、まず、子会社②がPGMグループ外から買収されてきたものの、会社の管理運営上の問題があったという。そこで、子会社②について分社型の会社分割を行い、事業部門を切り分けた。このため子会社②は休眠化した。

一方、子会社②は切り分けた新設子会社の株式を譲渡した際に発生した譲渡損(未処理欠損金のもと)が生じていた。この状況で、仮に直接P社と合併させると、支配関係適格合併として事業継続要件を満たす必要があるのに子会社②は事業実態がないことから、未処理欠損金についてP社は引き継ぐことができない恐れがあったともいわれている。

裁決書によると、この間の審判所の判断の概要は次のとおり。

「(子会社②)の本件未処理欠損金額は、合併1が法人税法第2条第12号の8のイに規定する完全支配関係適格合併の要件を満たすものとして、同法第57条第2項により、子会社①に引き継がれた後に、同日、同法第2条第12号の8のロに規定する支配関係適格合併の要件を満たす合併2より、P社(請求人)に引き継がれたものである。

仮に、請求人が完全支配関係にない子会社②を直接合併する場合には、本件未処理欠損金額を引き継ぐためには、事業継続要件を満たす必要がある支配関係適格合併に該当する必要があるところ、子会社②は合併の日から遡ること5年以上も前から事実上休眠状態にあり、本件合併の時点における事業実態はなかったものと認められる。

そうすると、子会社②にはそもそも組織再編成によって「引き継がれるべき事業」がなく、子会社②が有する本件未処理欠損金額は、通常の組織再編成の手順によっては請求人に引き継がれることがなかったものである。それが、合併1という形式を作出することにより、事業実態がない子会社②の本件未処理欠損金額が、実際に事業を営む子会社①の未処理欠損金額として変換されることで、事業継続要件を満たさなかった子会社②につき、あたかも当該要件を満たすような外形が作り出されたものといえる。このような場合においてまで、未処理欠損金額の引継ぎを認めることとするのは、法人税法第57条第2項の趣旨及び目的から逸脱したものといわざるを得ない」。

同事件は現在、東京地裁で審理中。早ければ今年中に下されるかもしれない司法判断に注目したい。

無料登録はこちら

無料登録はこちら