消費税の簡易課税制度 選択不適用の手続きミスに注意!

2022/08/09

不動産業者の場合、家賃収入など消費税が非課税売上のものが多いため、創業当初に消費税の簡易課税制度選択届出書(以下、届出書)を税務署に提出して、本則課税より有利な届出書を選択するケースは少なくない。ただ、届出書を提出したのが何十年も前となると、提出したこと自体を忘れてしまい、消費税額を算出する際にトラブルが起きることがある。

たとえば、事業用不動産の貸付などを主軸とする不動産業者が、30年ほど前に消費税の届出書を提出したことを忘れていてトラブルになったケースがある(東京地裁・令和4年4月12日請求棄却、現在控訴)。その不動産業者は、ビルの建替えなどで課税売上高が3000万円弱となった基準期間に対応する課税期間について、本則課税の計算でおよそ2500万円の還付申告をしたところ、その課税期間は簡易課税が強制適用されるとして税務署から約480万円の追徴を受けたという事例だ。

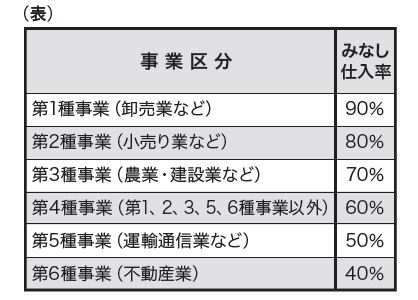

簡易課税制度とは、課税期間(法人の場合は事業年度)の前々期間(基準期間)の課税売上高が5000万円以下である場合、課税期間の消費税計算について、課税売上高に係る消費税額に「みなし仕入率」を乗じて納付すべき消費税額を求めるもの。みなし仕入率は、事業形態により第1種事業から第6種事業までの6つの事業区分で決められており、事業の課税売上高に対して、それぞれのみなし仕入率を適用して仕入税額控除を計算する(表参照)。

一方、本則課税では、課税売上高に係る消費税額から課税仕入れにかかる消費税額を控除して納付すべき消費税額を求める。簡易課税は、課税仕入れに係る消費税額を計算する必要がなく、言葉のとおり簡易な方法といえるが、簡易課税を適用するには、適用したい課税期間前に所轄税務署に届出書を提出する必要がある。そして、簡易課税から本則課税に戻したい場合は、「簡易課税制度選択不適用届出書(以下、不適用届出書)を出さなければならない。この不適用届出書の提出をうっかり忘れてトラブルになるケースが多く、今回の不動産業者の事例もそのひとつだ。

判決によると、主な事実関係は次のとおり。

1.不動産業者は、平成元年に消費税の簡易課税制度選択届出書を税務署に提出した。

2.平成10年以降、売上高が増加し(5億円や2億円を超えたことはない)、消費税は「本則課税」で申告していた。

3.平成20年頃、経理担当者が交代となったが、売上が下がることは考えられず、簡易課税については引継ぎが行われなかった。

4.課税期間の変更を行い、平成28年2月1日から平成29年1月31日の課税期間(問題の基準期間)とし、次に平成29年2月1日から平成29年3月31日までを1つの課税期間とし、次の課税期間を平成29年4月1日から平成30年3月31日(平成30年3月期・問題の課税期間)とした。

5.この間、不動産業者は本社ビルの建替えなどを行い、基準期間の課税売上高が3000万円弱となり5000万円を下回った。問題の課税期間について、不動産業者は本則課税計算で2500万円ほどの還付申告をした。

6.しかし、税務署は平成30年3月期の消費税につき、簡易課税を強制適用し、消費税等約480万円を追徴した。

東京地裁は、「簡易課税の趣旨はあくまで中小事業者の事務負担の軽減であって、課税期間終了後に簡易課税の適用の有無を任意に選択することによって税負担の回避・軽減を図ることまで許容する趣旨ではない」、「事業者が事務負担の軽減を重視して簡易課税を選択し、やむを得ない事情がないのに提出期限までに不適用届出書を提出しなかった結果、ある課税期間の消費税額が、本則課税の場合に比べて予想以上に増加することが後に判明した場合であっても、遡って簡易課税の不適用を選択することができるわけではない」などと説示。そして、「届出書が提出されていることに気付かなかった」ことはやむを得ない事情に当たらないとして納税者の言い分を退けている。

他山の石とはいえ、建物の建替えなどで課税売上高に大幅な変動が予測されるような場合は、過去に届出書を提出していないかどうか、引継ぎにミスはないか、念入りに確認しておきたい。

無料登録はこちら

無料登録はこちら