相続税実務の“鉄則”に従ってはいけないケースとは!? ~その2~

2019/11/27

相続税実務の鉄則 『配偶者居住権は設定する』

民法改正により創設された配偶者居住権制度は、共同相続人間の人間関係が良好でない場合を想定し、相続開始により残された配偶者の保護を目的として令和2年4月1日から施行される。

税制では、一次相続で配偶者居住権は課税財産に取り込まれ財産評価を行うこととなるが、二次相続では課税財産から除外されるため、結果的に節税効果を生むこととなる。そのため、節税効果を得るために、配偶者居住権は積極的に活用すべきである。

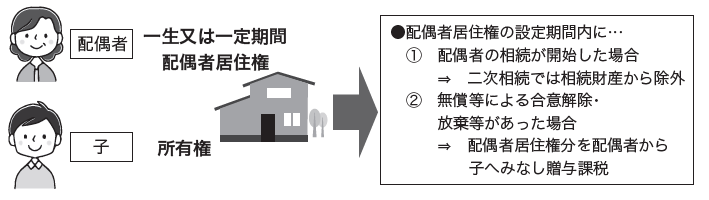

配偶者居住権を設定した場合の課税上の効果は、次のとおり。

①残された配偶者が配偶者居住権を取得しても、配偶者の税額軽減を適用することにより相続税の負担を抑えることができる。

②配偶者居住権は、配偶者の死亡により消滅する(民法1035①)ため、二次相続では遺産を構成せず、相続税の課税対象にならない。

上記②について、配偶者居住権を設定した配偶者が死亡した場合には、配偶者居住権が消滅する(民法1035①)。この場合、居住建物の所有者はその居住建物について使用収益ができることとなるが、配偶者から居住建物の所有者に相続を原因として移転する財産ではないため、相続税の課税関係は生じない。

したがって、二次相続まで考えた場合には、配偶者が自宅所有権を取得するよりも配偶者居住権を取得する方が、一次相続と二次相続を合わせた相続税額の負担について軽減が図られることになる。

前述のとおり、配偶者居住権は共同相続人間の仲が良好ではないケースを前提に配偶者保護の観点から創設された制度だが、税メリットを考えると共同相続人間の仲が良い場合であれば、なおさら積極的に活用したい制度といえよう。

◆〝鉄則〟に従ってはいけないケース

次の場合には、配偶者居住権を設定すると税メリットを得られなくなるため、

配偶者居住権の設定は行ってはいけない。

□将来的に自宅を譲渡する予定がある場合

◆〝鉄則〟に従ってはいけない理由と留意点

1.配偶者居住権の設定後の解除による贈与税課税のデメリット

配偶者居住権は、存続期間を配偶者の生存期間又は一定期間として設定できるが、その中途で変更することができないと解されている。しかし、配偶者が配偶者居住権を放棄することや、所有者との間の合意により解除することは可能とされている。

このように配偶者居住権の存続期間の満了前に配偶者居住権が消滅することとなった場合には、居住建物の所有者は期間満了前に居住建物の使用収益ができることになる。

つまり、配偶者居住権が消滅したことにより所有者に使用収益する権利が移転したものと考えられることから、対価を支払わずに又は著しく低い価額の対価を支払ったときは、相続税法9条の規定により配偶者から所有者へ贈与があったものとみなして居住建物の所有者に対して贈与税が課税されることとなる(相基通9-13の2)。

2.自宅を譲渡する場合の対応

上記のとおり、配偶者居住権の存続期間中に解除を行うことによって、贈与税の課税が行われては当初予定していた二次相続時の節税メリットが消滅してしまう。そのため、一次相続の開始時点で自宅の譲渡が予定されていたり、その可能性があるのであれば、配偶者居住権の設定は行わず、配偶者は自宅の所有権を相続すべきである。

3.自宅を譲渡する予定の有無の確認はしっかりと

上記のとおり、配偶者居住権を設定することで節税効果が得られるわけだが、何らかの事情でその存続期間に配偶者居住権を解除することとなると、節税メリットを得られなくなる。

その何らかの事情の一つが自宅の譲渡であるが、同様の事情が事前に判明していたら、配偶者居住権の設定は行わず、上記の居住用財産の譲渡特例(措法35①、31の3)や取得費加算の特例などを活用して節税に努める必要がある。

しかし、相続開始直後に方針が決められていない場合や、その態度があやふやなケースでは、なるべく早い時期に配偶者居住権の税制に関するメリット・デメリットの説明を行い、相続税の申告期限に間に合うよう相続人の判断を仰ぐことが求められる。

4.配偶者居住権の説明と納税者の意思確認、同意書を残す

配偶者居住権は新しい制度であるため、相続人には十分な理解を得なければならない。そして、その説明を相続人が理解したこと、及び配偶者居住権の設定を行うこと又は行わないことについての意思確認を行い、そのことについて「同意書」を残すことが望ましい。

配偶者居住権の存続期間の設定だが、最大の節税効果を得るためには終身とすることになる。そのため、配偶者居住権を設定した場合は、中長期にわたって配偶者居住権が存続することが想定される。相続税申告から数年後に解除してしまい、贈与税課税がなされることに対して、相続人から「説明を聞いてない」「理解したとは言っていない」などとトラブルが生じるのは容易に想定される。配偶者居住権の設定にかかわらず、こうしたトラブルの芽は事前に摘みとり、備えを行うべきである。

アドバイザー/中島孝一税理士

無料登録はこちら

無料登録はこちら