青色申告承認取消めぐる争い 最高裁事前に防御の機会認めず 裁判官の一人が反対意見

2024/07/31

青色申告の承認を受けていた会社が、確定申告書を提出期限までに提出しなかったことを理由に、青色申告の承認の取消処分を受けたため、その処分の取り消しをめぐり争っていた訴訟で、最高裁第三小法廷がこのほど判決を言い渡した(令和6年5月7日判決)。争点となったのは、課税庁が処分を行う際、納税者側に事前に防御の機会がまったく与えられなかったのは違憲となるか否かだ。

1.事件の概要

青色申告の承認を受けていたA社は、平成29年8月、C税理士法人を税務代理人として国税電子申告・納税システムの利用を開始するために必要な開始届出書を税務署に提出。その後、C税理士法人は同システムを利用して、A社の平成29年6月期に係る法人税の確定申告を期限内に行った。

A社は、その後もC税理士法人を税務代理人としたが、C税理士法人はA社の平成30年6月期と令和元年6月期の法人税確定申告書について、2事業年度連続して期限後に提出した。

これを受けて課税庁は、A社の期限後申告は法人税法127条1項4号※に該当するとして、法人税の青色申告承認取消処分を行ったことから、A社が処分の取り消しを求めて争いとなった。

※第七十四条第一項(確定申告)の規定による申告書をその提出期限までに提出しなかつたこと

当該申告書に係る事業年度

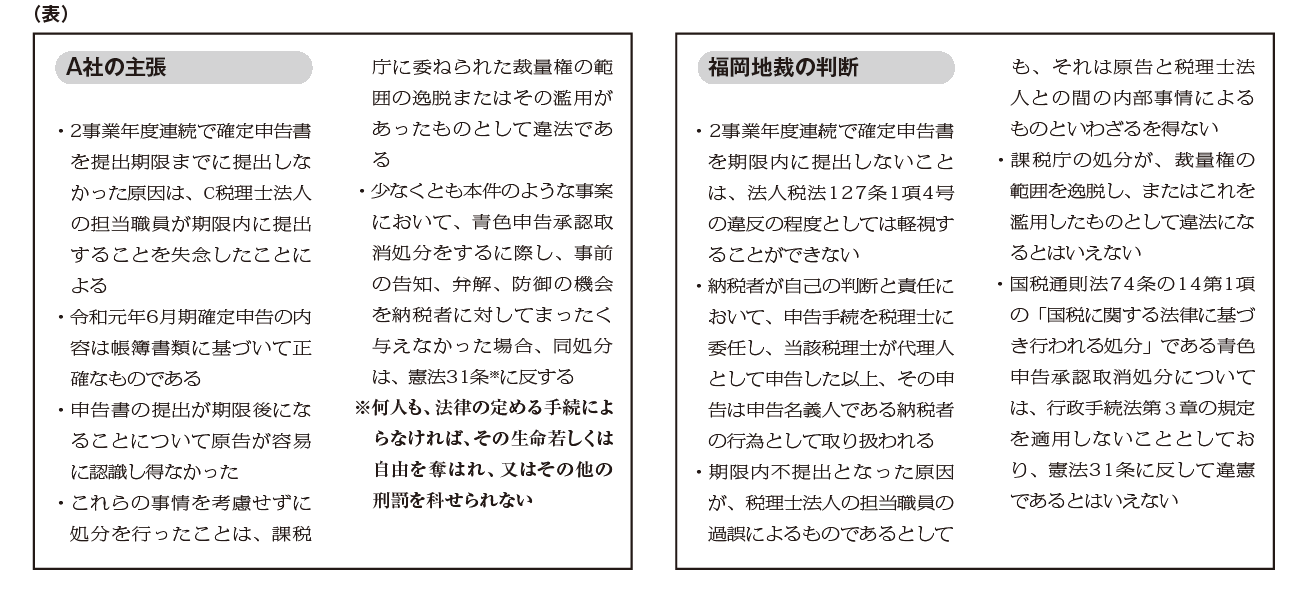

福岡地裁におけるA社の主張と裁判所の判断は表のとおり。

その後、福岡高裁においてA社は、「電子申告の知識がなかった」ことや、「C 税理士法人との委任契約を解消し、新たな税理士に税務申告を委任した」ことなどを述べたが、福岡高裁は「期限後提出が電子申告に起因するものとは認められないし、税理士法人との契約解消は事後的な事情にとどまる」などとして、A社の主張を退けた。

2.最高裁の判決

地裁、高裁ともに課税庁側に軍配が上がったが、最高裁で争点となったのは、課税庁が青色申告承認取消処分を行う際、A社に対して事前に防御の機会をまったく与えなかったことが違憲となるかどうかだ。

これについて最高裁は、「法人税法127条1項の規定による青色申告の承認の取消処分については、その処分により制限を受ける権利利益の内容、性質等に照らし、その相手方に事前に防御の機会が与えられなかったからといって、憲法31条の法意に反するものとはいえない」として、納税者側の上告を棄却した。

なお、5人の裁判官のうち宇賀克也裁判官が、「処分庁が不利益処分を行う場合には、誤った不利益処分による権利侵害が行われないように事前にその根拠法とそれに該当する事実を通知し、相手方に事前に意見陳述の機会を保障することが、憲法上の適正手続として要請されるのが原則であり、法人税法127条1項の規定による青色申告の承認の取消処分について、その例外を認めるべき合理的理由は見いだし難い」などと反対意見を示している。

今回の判決について、裁判長の渡邉惠理子裁判官は、「多数意見が言及する平成4年大法廷判決は、行政処分の相手方に事前の告知、弁解、防御の機会を与えるかどうかは、行政処分により制限を受ける権利利益の内容、性質、制限の程度、行政処分により達成しようとする公益の内容、程度、緊急性等を総合較量して決定されるべきものであって、常に必ずそのような機会を与えることを必要とするものではないと解するのが相当である旨判示している。多数意見は、このような枠組みの下での総合較量に基づいており、特定の考慮要素のみに基づくものではないが、私において特に明確にしておきたい2点を補足する」として、次の補足意見を示している。

「まず、法人税法127条1項の規定による青色申告の承認の取消処分については、専門性を有する第三者的機関ともいい得る国税不服審判所における充実した審査請求手続が設けられている。もとより、単に事後手続が設けられていることのみをもって、事前手続が憲法上必要でないと断ずることはできないが、上記審査請求手続の内容等は、上記の総合較量において考慮されるべき要素の一つとなるものと考える」。

「次に、多数意見と同旨を判示した最高裁平成3年(行ツ)第93号同4年9月10日第一小法廷判決・判例集不登載が出されて以降、不利益処分に係る事前手続の保障の原則を内容とする行政手続法の制定などの事情の変化もみられるところであるが、多数意見は、関係規定の制定経緯等に鑑み、こうした事情の変化も念頭に置いた上で、憲法判断の変更は要しないと判断したものである」。

無料登録はこちら

無料登録はこちら