新設法人のインボイス登録 効力発生日と顧客への対応

2025/04/28

Q.資本金100万円で法人を設立してラーメン店を営んでいます。設立事業年度は免税事業者でいるつもりだったのですが、厨房の修繕や調理設備の購入が必要となったため、インボイスの登録をして課税事業者になり、消費税の還付を受けることを計画しています。なお、設備投資は決算期末を予定しています。

この場合、インボイスの登録の効力は設立年月日から発生することになりますか?

また、登録の通知前に発行した領収証については、顧客から希望があれば再発行することができますか?

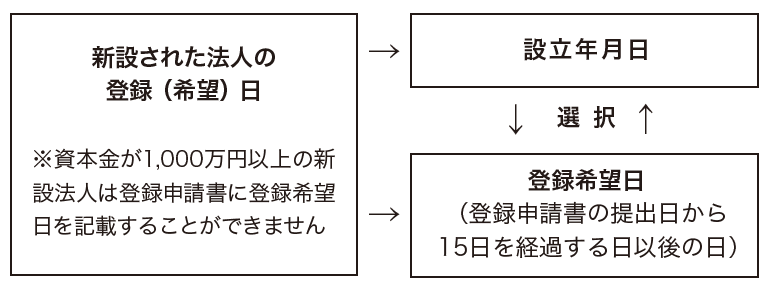

A.〇新設された法人が登録申請するケース

新たに設立された法人が、事業を開始した日の属する課税期間の初日(設立年月日)から登録を受けようとする場合には、登録申請書に「課税期間の初日から登録を受けようとする旨」を記載することにより、設立年月日に遡って適格請求書発行事業者と

なることができます(消令70 の4、消規26 の4)。

ただし、設立年月日に遡って登録した場合には、設立事業年度中の売上高の全額について申告が必要になります。設備投資に

対する還付を目的に登録するのであれば、事業年度の中途(登録希望日)から登録すれば、登録希望日よりも前の売上高を申告か

ら除外することができますので有利になります。

新設された法人は、設立年月日に遡って登録するか、登録希望日から登録するかを選択することができるということです。

〇小売業・飲食店業などの対応方法

不特定かつ多数の者を顧客とする小売業や飲食店業などの場合には、書類を事後交付することができません。 そこで、小売店な

どは顧客に対し、事前にインボイスの交付が遅れる旨をホームページや店頭にてお知らせした上で、例えば次のように対応する

ことを検討する必要があります(インボイスQ&A問37)。

|

|

無料登録はこちら

無料登録はこちら