インボイス登録しない事業者 消費税相当額は請求できる?

2022/05/19

Q.私は機械部品の製造業を営む消費税の免税事業者ですが、取引先には従来より販売価格に消費税相当額を上乗せして請求しています。私がインボイスの登録をしない場合、令和5年10月以降は消費税相当額を請求することはできないのでしょうか。また、私が登録しないことを理由として、取引先が取引を停止することや消費税相当額の値下げを要求することは、下請法上問題とならないのでしょうか。

A.(1)免税事業者の税の転嫁と下請法の関係

インボイスが導入される令和5年9月30日までの間は、免税事業者との取引であっても仕入税額控除の対象とすることができます。こういった理由から、免税事業者が発行する区分記載請求書には、軽減税率の適用対象取引であることと、税率ごとの取引金額を記載することが義務付けられています(軽減税率Q&A(個別事例編)問 111)。

免税事業者が別途消費税相当額を受け取ることは法令などで禁止されていないため、現実の商取引においては、免税事業者でも外税で消費税相当額を受領しています。しかし、令和5年10月以降に免税事業者が消費税相当額を記載した書類を発行することは、消費税法上これを禁止する規定はないものの、商取引として問題があるように思われます。

また、下請法で禁止しているのは、過去に遡っての単価の引下げやサンプルの無償提供の要請、相当期間経過した後の返品などであり、ご質問にあるような、インボイスの登録をしないことによる取引の停止通告や消費税相当額の値下げの要求は、私見ではありますが、下請法違反にはならないように思われます。消費税相当額をどのように取り扱うかということは、当事者間における値決めの問題ではないでしょうか。

免税事業者のインボイス制度への対応については、令和4年1月19日、財務省・公正取引委員会・経済産業省・中小企業庁・国土交通省が連名で「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」という資料を公表しています(令和4年3月8日改正)。結論ははっきり書かれていないものの、昨年公正取引委員会が公表したQ&Aよりも多少は参考になりそうです。

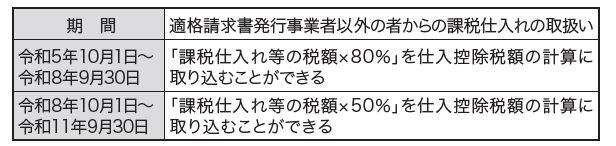

(2)免税事業者からの課税仕入れに対する経過措置

免税事業者や消費者のほか、課税事業者でも登録を受けなければインボイスを発行することはできません。そこで、インボイスがない課税取引については、期間の経過に応じて一定の金額を仕入税額として控除することができます。

したがって、免税事業者がインボイスの登録申請をしない場合には、この経過措置の適用期間中を利用して取引先と価格交渉をすることも必要ではないかと思われます。

経過措置の適用に当たっては、法定帳簿と区分記載請求書等の保存が必要となります。また、帳簿には「80%控除対象」など、この経過措置の適用を受けたものである旨を、あわせて記載することとされています(平成28年改正法附則52、53・インボイスQ&A問86)

~")

無料登録はこちら

無料登録はこちら