簡易課税制度と3年縛りの関係~高額特定資産を取得した場合~

2018/06/06

Q.私は不動産賃貸業を営む個人事業者です。平成29年分までの消費税の確定申告では、簡易課税制度の適用を受け、仕入控除税額の計算をしています。私は平成30年8月中に完成する貸店舗の建築費につき、消費税の還付を受けるべく、平成29年中に「簡易課税制度選択不適用届出書」を提出しましたが、いわゆる「3年縛り」の規定により、平成32年までは本則課税が強制適用となるのでしょうか。

A.本則課税の適用期間中に高額特定資産を取得した場合には、原則として3年間は免税事業者になることと簡易課税制度の適用を受けることが禁止されました。

「高額特定資産」とは、棚卸資産又は調整対象固定資産で、税抜価額が1千万円以上の資産をいいます(消法12の4・37③三、消令25の5)。

これに対し、平成22年度改正及び社会保障・税一体改革法では、下記①~③の期間中に税抜金額が100万円以上の固定資産(調整対象固定資産)を取得した場合に限り、原則として3年間は免税事業者になることと簡易課税制度の適用を受けることを禁止しています(消法9⑦・12の2②・12の3②、消法37③一~二)。

①「課税事業者選択届出書」を提出して課税事業者となった事業者の強制適用期間中

② 資本金1,000万円以上の新設法人の基準期間がない事業年度中

③ 特定新規設立法人の基準期間がない事業年度中

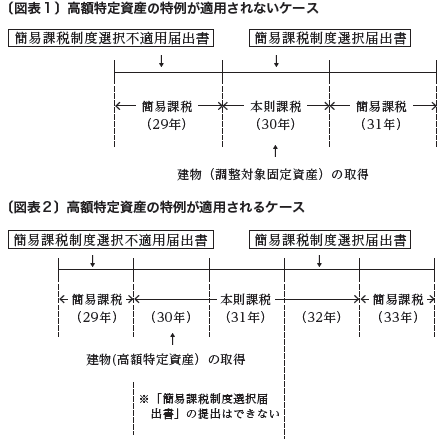

したがって、物件の取得金額が1,000万円未満の場合には、上記①~③のいずれにも該当しないことから〔図表1〕のように平成31年から簡易課税に変更ができるのに対し、物件の取得金額が1,000万円以上の場合には、〔図表2〕のように平成32年まで本則課税が強制適用されることになります。

")

無料登録はこちら

無料登録はこちら