消費税の申告期限の特例 届出書の提出失念に注意!

2020/05/07

Q.令和2年度の改正により、消費税の確定申告期限が延長されたとのことですが、法人税の確定申告書の提出期限を延長している法人については、消費税についても無条件に申告期限は延長されるのでしょうか。また、改正法の適用時期はいつからになりますか。

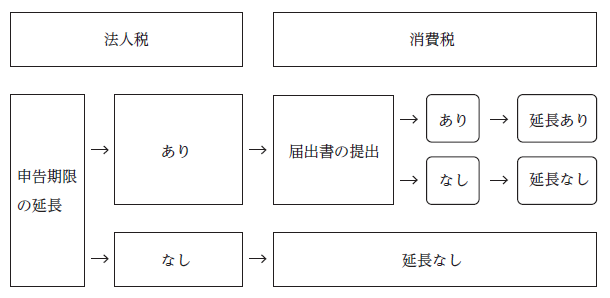

A.1.申告期限を延長するための要件(改消法45の2①)

消費税の確定申告期限の延長は、法人税の確定申告書の提出期限を延長している法人に限り認められます。したがって、法人税で確定申告書の提出期限を延長していない場合には、消費税の確定申告期限も事業年度終了日の翌日から2か月以内となりますのでご注意下さい。

また、法人税の確定申告期限が延長されているだけでは消費税の申告期限は延長されません。法人税の確定申告書の提出期限を延長している法人が、「消費税の確定申告書の提出期限を延長する旨の届出書」を提出することにより、はじめて消費税についても申告書の提出期限が延長されることになります。

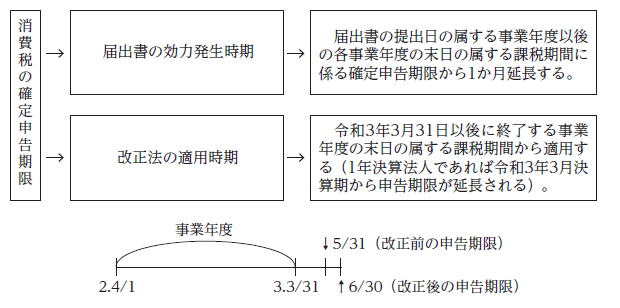

2.届出書の効力発生時期と改正法の適用時期

「消費税の確定申告書の提出期限を延長する旨の届出書」を提出した場合の確定申告書の提出期限は、届出書の提出日の属する事業年度以後の各事業年度の末日の属する課税期間に係る確定申告期限から1か月延長されます(改消法45の2①)。

また、改正法は、令和3年3月31日以後に終了する事業年度の末日の属する課税期間から適用することとされていますので、1年決算法人であれば、令和3年3月決算期から申告期限が延長されることになります(附則45)。

~")

無料登録はこちら

無料登録はこちら