輸出物品販売場制度の見直し ~訪日観光客の利便性に配慮~

2018/10/18

Q.輸出物品販売場制度について、制度の概要と平成30年度改正の内容を教えてください。

A.輸出物品販売場制度については、平成26年度から28年度にかけて連年にわたり改正が行われています。また、平成30年度改正では、免税販売手続の電子化や免税対象物品の下限額の引き下げなどの改正が行われ、訪日観光客に対する税制や利便性といった観点からの配慮がなされています。

1.現行制度の概要(消法8、消令18、消規7)

輸出物品販売場(DFS)で非居住者に販売した商品は、その購入した非居住者により国外に輸出され、最終的に国外で消費、使用されることになります。そこで、免税ショップで所定の手続のもとに販売されたものについては、輸出免税と同様に、その譲渡について消費税を免除することとしています。

輸出物品販売場を経営する事業者は、非居住者に対し、免税で商品を販売しようとする場合には、購入者のパスポートを確認し、購入者誓約書に必要事項を記入させるとともに、これを確定申告期限から7年間保存することが義務付けられています。また、輸出物品販売場を経営するためには、その事業者の納税地を所轄する税務署長の許可を受けなければなりません。この場合、免税事業者については許可を受けることはできないため、結果として課税事業者についてしか輸出物品販売場における免税規定は適用されないことになるのです。

2.免税販売手続の電子化(改消令18の4、平成30年改正消令附則1三~四・4③)

外国人旅行者のパスポートの情報について、その内容を電磁的記録により国税庁長官に提供することとしました。

この改正に伴い、現行法で義務化されている購入記録票の貼付けと割印、購入者誓約書の作成と保存などの手続等は廃止となります。

改正法は平成32年4月1日以後の取引から適用されることとなりますが、平成32年4月1日~平成33年9月30日期間中は現行法の手続等によることもできます。

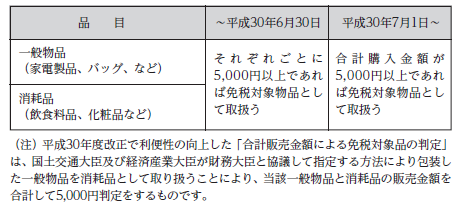

3.免税対象物品の下限額の判定の見直し(消法8①、改消令18①③⑬、平成30年改正消令附則1一)

平成30年7月1日以後の取引については、消耗品と一般物品の合計販売金額が5,000円を超えることにより、免税対象品とすることができることとなりました。

無料登録はこちら

無料登録はこちら