31年施行日を含む1年間の役務提供を行う場合の取扱い

2019/05/20

Q.契約期間1年間で、平成31年(2019年)9月中に事務機器の保守契約を締結する予定です。この場合において、1年分の保守料金を同年9月中に支払った場合には、適用税率は8%になりますか。

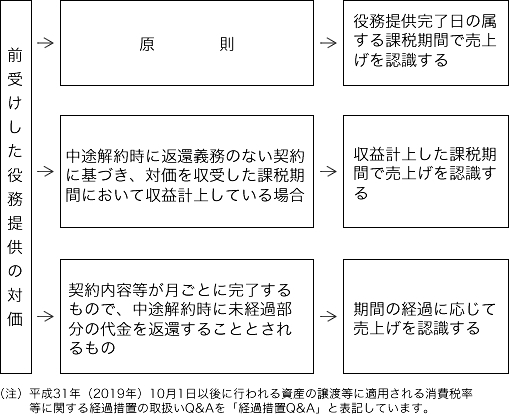

A.役務の提供に係る資産の譲渡等の時期は、物の引渡しを要するものにあってはその目的物の全部を完成して引き渡した日、物の引渡しを要しないものにあってはその約した役務の全部を完了した日とされています(消基通9-1-5)。

したがって、照会の保守契約が、その契約期間を1年間として料金を年額で定めており、その保守サービスが年ごとに完了するものである場合には、原則として10%の新税率が適用されることになります。

しかし、保守サービスのように、不規則に実施される役務提供については、本来は、契約により定めた期間に対応させて売上高を計上すべきものです。

よって、役務提供を行う契約の内容等が月ごとに完了するものであり、中途解約があった場合に未経過部分の代金を返還することとされるものについては、たとえ1年分の対価を前受けしている場合であっても、毎月の役務提供の完了の都度、収益計上をする必要があります。結果、平成31年施行日以後に計上した売上高についてだけ、10%の新税率が適用されることになります(経過措置Q&A【具体的事例編】問2)。

ところで、法人税の世界では、所得金額の計算において、返還不要となる収入は確定収入として認識し、実際に収受した日の属する事業年度の収益として計上することとされています(役務提供取引に係る収益計上時期について・石田昌朗著/国税速報第6113号(9))。そこで、中途解約時の未経過部分についての返還の定めがない契約において、事業者が31年施行日の前日(平成31年(2019年)9月30日)までに受領した対価を受領した時点で収益計上している場合には、法人税との整合性を図る観点からも、8%の旧税率を適用して差し支えありません(経過措置Q&A【基本的な考え方編】問6)。

リバースチャージ方式の適用")

著作権の譲渡・貸付けの取扱い")

無料登録はこちら

無料登録はこちら