金融商品のきほん-その⑥「NISAって、途中で解約できますか?」

2024/11/28

「NISAって、途中で解約できますか?」

とりあえず、新NISAを始めたが、もし途中でお金が必要になったらどうしよう…

このようなご不安のお声が聞こえます。

教育費やマイホーム購入、老後の資金など、いざという時、どうしたらよいのでしょうか。

そこで、今回は、新NISA(以下「NISA」)の解約について見ていきましょう。

■NISAは途中で解約できる?

NISAはいつでも解約できます。途中で売却することも、積立を中止することもできます。ここでの解約は、口座解約ではなく「途中売却」で考えていきます。

◎NISAを途中売却するには?

NISAを売却するには、NISA口座の金融機関のWebマイページやコールセンター、窓口で行います。なお、売却回数に制限はありません。一部売却あるいは全部売却も可能です。なお、売却後も、非課税枠を再利用して投資を続けることができます。

出所 金融庁

出所 金融庁

◎売却したら税金はかかる?

NISAを売却しても、売却益に税金がかかりません。通常、株や投資信託を売却すると売却益の20.315%に税金がかかりますが、NISAなら税金がかからないため、手取額が多くなります。また、金融機関によっては売買手数料を無料としているところがあります。

◎売却した非課税枠はどうなる?

売却した非課税枠は、翌年以降に復活して再利用できます。ただし、復活するのは売却した商品の取得価額分です。すぐ復活できないこと、復活できるのは売却した金額ではないことをおさえておきましょう。

NISAは最高1,800万円まで保有できますが、非課税枠を再利用する場合であっても、年間の非課税投資上限枠は360万円(つみたて投資枠120万円・成長投資枠240万円)です。

■NISA途中売却のリスク

NISAを途中で売却する際、以下のようなリスクがありますので、確認しておきましょう。

◎元本割れの可能性がある

途中で売却をする場合、多額の利益が出る場合もあれば、元本割れで損をする可能性もあります。そもそもNISAで運用する金融商品は、上場株式や投資信託などの元々リスクがある金融商品だということを理解しておきましょう。

◎もし、損をしても、他の口座間との損益通算はできない

もし、NISAを売却して損をしても、その損はなかったことになります。NISA口座で損が発生した場合、NISA口座以外(特定口座や一般口座)の株式等の配当金や売却益等との損益通算はできません。

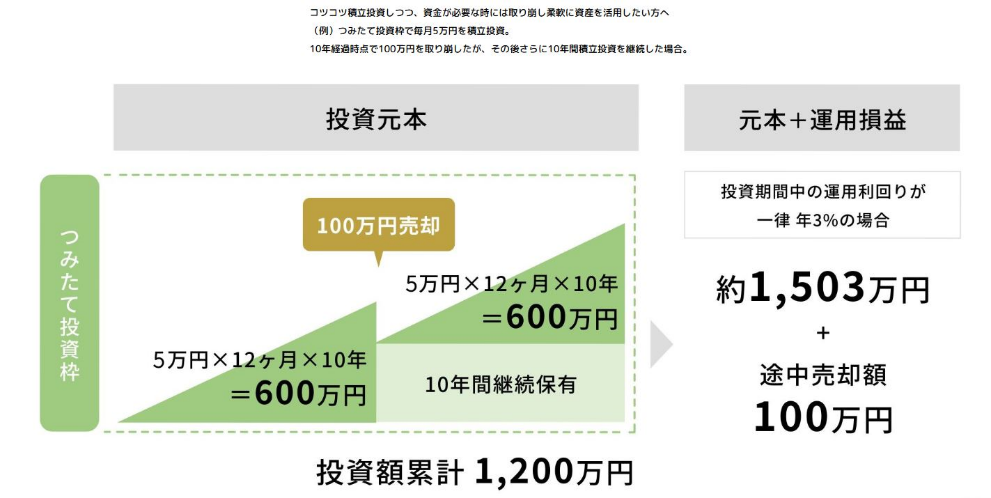

◎複数回に運用しながら売却する方法もある

一時に売却するだけでなく、複数回に分けて、運用しながら売却することもできます。資金の必要な度合いや値動きなど、状況に応じて使い分けるとよいでしょう。

◎積立を中止、減らす方法もある

NISAを売却する場合にはリスクもあります。売却だけでなく、積立を中止する、金額を減らすという方法もあります。また、投資している商品を変更するという選択肢もあります。売却する前に検討するとよいでしょう。

■NISAの制度メリットを活かすには

NISAの制度メリットを活かすには、「長期・積立・分散」で運用し、かつ、利益を出すことです。

◎NISAは短期的な投資に向かない

NISAは「長期・積立・分散」に向いている制度です。短期よりも長期の方が複利の効果が大きくなるため、資産が増え利益が出やすくなります。また、一定金額を定期的に購入するドル・コスト平均法により、高いときには少なく購入し、安い時には多く購入することで、平均単価をおさえることができ、リスクを軽減することができます。売却時に時価が大きく下がっていたとしても、長年の運用で利益があれば元本割れを防ぐことができます。

◎NISAは利益を出すことでメリットを活かせる

NISAの売却益は非課税です。一方、売却損は損益通算や翌年以降の繰越控除ができません。つまり、利益を出すことで、NISAのメリットを活かすことができます。

■NISAの「出口戦略」を考えておく

NISAは、いずれ「使う」ためにコツコツ投資するのがメリットを活かしやすい制度です。そのためには、いつ、何のために、いくら使うのか、まず目的とゴールを明確にしておくことが大事です。

教育費やマイホームのために一時金として引き出す必要があるお金、老後のために毎年、何十年間に渡り引き出すお金…というように、目的とゴールによって必要な金額もタイミングも異なります。つまり、NISAのどの商品にいくら投資するかと同時に、NISAの「出口戦略」を考えておくことが重要です。

教育費のように、お金が必要なタイミングが明確な場合には、必要なタイミングに必要な金額を引き出せるように、あらかじめ売却スケジュールを立てておくと管理しやすいでしょう。

老後資金のように、毎年売却する場合には、NISAで運用しながら売却をすることで、資産寿命が延びる効果が期待できます。例えば、2,000万円の老後資金を65歳から毎月5万円、70歳から10万円取り崩した場合、運用しないと84歳2カ月で残金がなくなりますが、3%で運用しながら取り崩すと92歳10カ月まで資産寿命が延びます。

はじめて投資をするので、まずはNISAを始めてみようという方も多いでしょう。投資にはリスクはつきものですが、やってみるからこそ経験値も増えます。最初は一度に高額ではなく、ムリなく、例えば毎月1~2万円程度から徐々に増やしていくとよいでしょう。

人生100年時代、計画通りに売却ができないこともあります。不測の時にも慌てず、お金と心に余裕を持った投資をされることをおすすめします。

アドバイザー/中島 典子 税理士

社会保険労務士、ファイナンシャル・プランナー(日本FP協会 CFP®認定者・1級ファイナンシャルプランニング技能士)

公益財団法人日本数学検定協会 ビジネス数学インストラクター、住宅ローンアドバイザー

一般社団法人相続診断協会 相続診断士

【主な著書(共著含む)】

『会社が知っておきたい 補助金・助成金の申請&活用ガイド』(大蔵財務協会)

『ムダなく、ムリなく、かしこく 資産づくりのキホン』(清文社)

『定年前後の手続きガイド』(宝島社)、『金持ち定年、貧乏定年』(実務教育出版)など多数。