金融商品のきほん-その②新NISA 始めてはみたけれど…

2024/07/18

周囲や取引先の金融機関からNISAをすすめられてNISA口座を開設したものの、「NISA、始めてはみたけれど・・・」などと不安をつぶやく経営者は少なくありません。その原因のひとつに、「そもそもNISAの仕組みがよくわからない」ことがあります。加えて、それをわかりやすく伝えてくれる人が身近にいないことも、さらに不安が増幅する要因になっています。そこで、改めてNISAの基本の仕組みから見ていきたいと思います。

◆そもそも、NISA(ニーサ)ってなに?

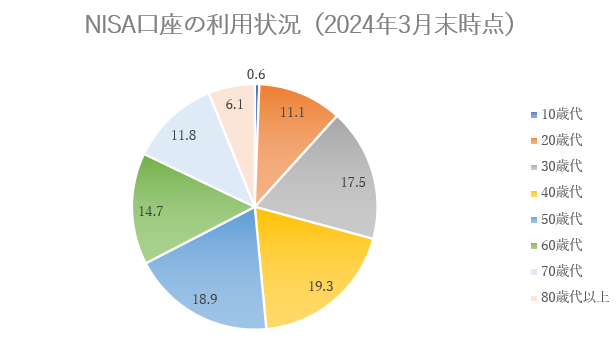

「NISA」とは、少額投資非課税制度、つまり、少額な投資をされる方を応援するための税金が非課税になる制度です。スタートから10年、2024年1月からは新NISAが始まり、2024年3月末の口座数は2,300万超、買付額も6兆円を超えています。年代別に見ると、最も多いのが40歳代(19.3%)、次いで50歳代(18.9%)、30歳代(17.5%)で、いずれの年代でも400万超のNISA口座があります。また、60歳代14.7%(口座数340万超)、70歳代11.8%(口座数273万超)と、幅広い年代で利用されています。

経営者の方から「もう50代だから、NISAを始めるのは遅いかな」といったご質問をよくいただきますが、決してそのようなことはありません。このデータからも、ご高齢の方々もNISAをご活用されていることが分かります。

金融庁のデータを元に加工作成

◆NISA、始めてはみたけれど・・・

国民の関心も高く、口座数も順調に増えているNISAですが、その一方で、意外と多く聞こえてくるのが、「NISA、始めてはみたけれど…」という経営者の不安の声です。

その不安は大きく2つあり、1つは、「NISAを始めて、ホントによかったのか?」。もう1つは、「次はどうしたらよいか?」です。

最初の「NISAを始めて、ホントによかったのか?」という不安は、制度をよく理解できないままNISAを始めてしまったことが大きな原因と言えます。不安は「おばけ」と同じです。見えないと、さらに不安が不安を呼ぶものです。そのため、何が不安なのかを見える化することで、解決のヒントが見つかります。

また、経営者の方は、新NISAについて誤った理解をしていたり、2023年までのNISAと新NISAを混同されていることがあります。

そのため、ざっくり全体から細かい点をご説明するイメージで、NISA制度のポイントや、メリット・デメリットをわかりやすい言葉でお伝えしましょう。

◆NISAの特徴とポイント

これだけは知っておきたいNISAの制度の主な特徴とポイントを確認します。2024年からの新NISAを中心に見ていきましょう。

◎ずっと非課税(非課税保有期間が無期限)

非課税保有期間が無期限で、ずっと非課税です。つみたてNISAでは20年間、一般NISAでは5年間でしたが、2024年からの新NISAでは無期限となりました。そのため、非課税保有期間を気にすることなく、さらに長期投資を行いやすくなりました。

◎ずっと使える(制度の恒久化)

2023年までのNISAは時限的な制度でしたが、2024年1月から始まったNISAは恒久的な制度になったため、より長期的な視点で資産形成に取り組めるようになりました。

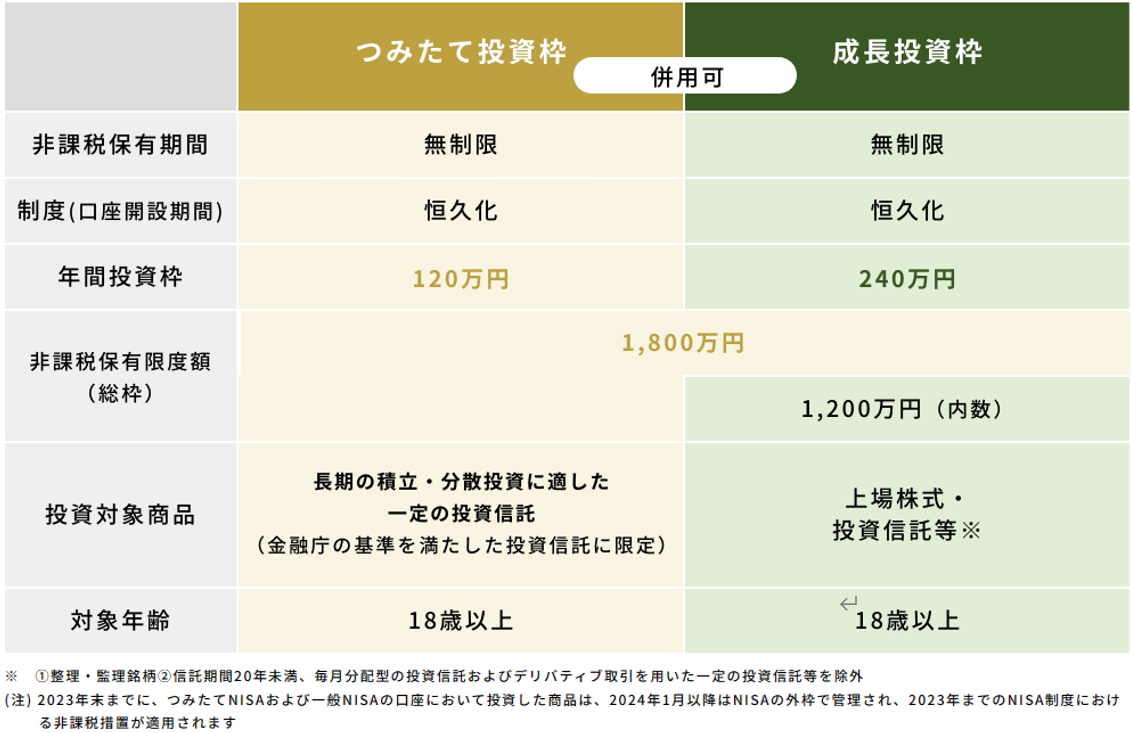

◎つみたて投資枠と成長投資枠が両方使える

2024年からのNISAでは、つみたてNISAがつみたて投資枠に、一般NISAが成長投資枠に引き継がれ、併用が可能になりました。例えば、つみたて投資枠で積立投資を継続しながら、成長投資枠で個別銘柄に一括投資することも可能です。

◎年間投資枠が拡大(最大で年間360万円)

つみたて投資枠がつみたてNISAの3倍の年間120万円、成長投資枠が一般NISAの2倍の年間240万円に拡大され、併用により最大で年間360万円まで投資することができます。

つみたて投資枠なら月10万円まで、成長投資枠なら月20万円までが非課税の目安です。資金に余裕のある方なら、つみたて投資枠・成長投資枠の両方をフル活用することもできます。資産運用もNISAもはじめてという方なら、まずはつみたて投資枠からはじめて様子を見て、それから金額を増やす方法もよいでしょう。

◎最大1,800万円まで非課税(非課税保有限度額の総枠1,800万円)

一生涯を通じての非課税保有限度額が新たに設けられ、上限1,800万円となりました。上限は1,800万円ですが、成長投資枠はそのうち1,200万円が上限です。仮に、月30万円で年間360万円の非課税枠をフル活用すると5年、月15万円・年間180万円なら10年で1,800万円になります。55歳からでも65歳で1,800万円を非課税で運用することができます。また、2023年までのNISAでの保有額は、2024年からのNISAの非課税保有限度額(総枠)の1,800万円の外枠で管理されます。

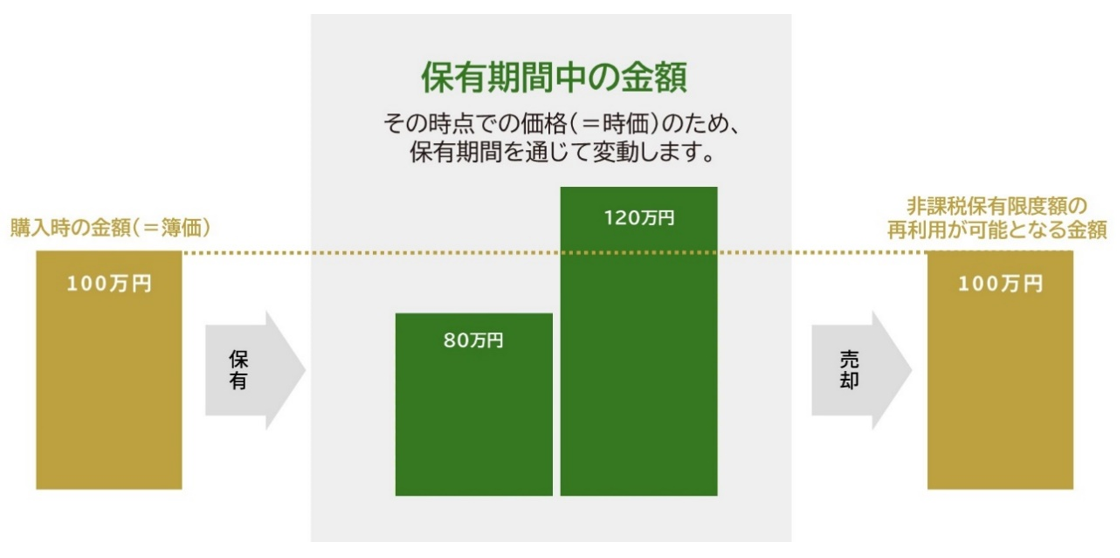

◎売却して減った非課税枠は、翌年以降また使える

NISA口座の金融商品を売却した場合、翌年以降売却した商品の簿価(取得金額)の分だけ非課税投資枠が復活し、再利用が可能になります。

◎NISA口座の金融機関は変更できる

経営者の方からご質問の多いひとつです。NISA口座は1人につき1口座のみ開設可能ですが、金融機関の変更は年単位で可能です。

×元本割れの可能性がある

NISAで運用する金融商品は、上場株式や投資信託のため元本割れをする可能性があります。

×損益通算ができない

NISAでは、投資による利益と損失を相殺することができません。

【参考図】

・年間投資枠と非課税保有限度額(総枠)は、簿価をもとに計算されます。

・上記の例では、売却した場合、翌年復活する金額は簿価の100万円です。

・NISA口座で保有している商品を売却した場合に損益がなくなるということではありません。

出所 金融庁

◆「職場つみたてNISA」は、福利厚生プランの選択肢のひとつ

NISAは、上場株式や投資信託等の配当金や売買益等が非課税になる制度です。約20%の税金がかからないことで、その分、毎月少額からコツコツ+ぐんぐん増やすことができます。将来の手取りが増えれば、長い人生をより充実させていくことができるでしょう。

しかし、NISAの制度の中身は一般の方々には難しくわかりにくいものです。税理士の先生方が、わかりやすい言葉でお伝えできれば、経営者の方々の理解も深まり、不安も減るでしょう。

また、「職場のつみたてNISA制度」もあります。職場という身近な場を通じてNISAを利用した資産形成を支援する福利厚生制度です。あわせて説明できるとよいでしょう。

アドバイザー/中島 典子 税理士

社会保険労務士、ファイナンシャル・プランナー(日本FP協会 CFP®認定者・1級ファイナンシャルプランニング技能士)

公益財団法人日本数学検定協会 ビジネス数学インストラクター、住宅ローンアドバイザー

一般社団法人相続診断協会 相続診断士

【主な著書(共著含む)】

『会社が知っておきたい 補助金・助成金の申請&活用ガイド』(大蔵財務協会)

『ムダなく、ムリなく、かしこく 資産づくりのキホン』(清文社)

『定年前後の手続きガイド』(宝島社)、『金持ち定年、貧乏定年』(実務教育出版)など多数。