金融商品のきほん-その⑤「老後2,000万円ないと、ダメ!」ってホントですか?

2024/11/08

「老後2,000万円ないと、ダメ!」ってホントですか?

老後2,000万円問題をご記憶の方も多いと思いますが、いまでもご質問いただくことが多い問題です。でも、2,000万円ないと、ホントにダメなのでしょうか?そこで今回は、老後2,000万円ホントに必要なのかどうか見ていきます。

■そもそも、「老後2,000万円問題」とは?

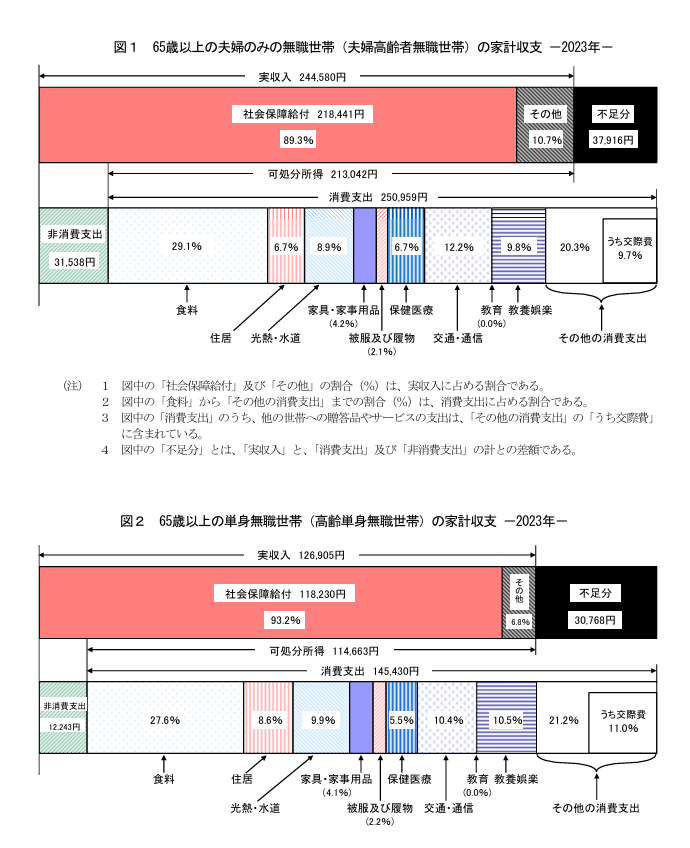

そもそも、「老後2,000万円問題」とは、高齢夫婦無職世帯(夫65歳以上・妻60歳以上の夫婦のみの無職世帯)の平均的な姿で見ると、毎月の赤字額は約5万円(実収入209,198円-実支出263,718円≒▲5.5万円)。つまり、この毎月の赤字額を、保有する金融資産より補填することから、30年間では約2,000万円(5.5万円×12月×30年=1,980万円)が不足するため、「老後2,000万円ないと、ダメ!」ということでした。

このデータは2017年の総務省「家計調査」のデータです。一方、直近(2023年)を見ると、赤字は夫婦のみ世帯で37,916円、単身世帯だと30,768円です。つまり、夫婦のみ世帯では約1,400万円(3.8万円×12月×30年=1,368万円)、単身世帯で約1,100万円(3.1万円×12月×30年=1,116万円)あれば足りるという計算になります。

このように、いつの時点の赤字を基準にするかだけでも、老後2,000万円がホントに必要かどうかは変わってきます。

また、このデータでは、「高齢夫婦無職世帯の平均純貯蓄額2,484万円」とあります。老後の家計は赤字になるため2,000万円必要だけれど、既にある貯蓄を取り崩せば補填できるとい姿がイメージできますが、ホントに大丈夫でしょうか?

次に、注意点を見ていきましょう。

出所:総務省「家計調査年報(家計収支編)2023年(令和5年)」

■わが家の家計は、平均と同じ?

まず「平均」について注意が必要です。ご承知の通り、平均値、中央値、最頻値、この3つは異なります。前述の平均は、高い世帯も低い世帯も平に均した金額です。では、わが家の家計はこの平均と同じ金額ですか?

老後、毎月の生活費がどのくらいかかるのかは、ご家庭によって違います。毎月30万円はないとムリ、あるいは、10万円で大丈夫など。まずは、現在の家計をベースに考えてみましょう。

一般に、お子さんが独立すると7割程度には下がると言われますが、思ったよりは意外と下がらないご家庭が多いようにお見受けします。

しかし、老後の家計収支が黒字であれば、必要なお金も少なくて済みます。家計は扇と同じで、一旦広げると広がったままになりやすいものです。家計のダウンサイジングは、すぐにできないもの。ダイエットと同じで、急激に行うとリバウンドになりかねません。できるだけ、精神的にも負担のないように、携帯代やサブスクなどの固定費を中心に、老後に向けて徐々に減らしていくとよいですね。

老後のお金は一日では作れません。まだ先という方も、この機会に老後の家計を想像してみましょう。

《老後の家計予想》

□老後、毎月いくらあったら安心ですか?

□もし、将来赤字になるとしたら、何歳から、いくら赤字になりそうですか?

□その赤字は、年金や貯金、退職金で賄えますか?

□介護や病気、修繕やリフォームのお金は、備えてありますか?

生活費だけでなく、介護や病気、リフォームなどのお金を備えておくことも必要です。ご自身だけでなく、ご家族の健康状態によっても、備えておくお金は違ってきます。

そこで、ざっくりでも、ライフプランを描いてキャッシュフロー表を作成すると、具体的に何に・いつ・どのくらいお金がかかるかイメージしやすいので、おすすめです。

■まず、「年金」の確認を

もし、貯金がなく、老後2,000万円必要となった場合でも、必ずしも全額貯金で2,000万円用意するわけではありません。老後の家計の収入の柱は、基本的に「年金」です。この年金が、いつから・どのくらいもらえるかで、準備する貯蓄額も違ってきます。

公的年金はねんきん定期便やねんきんネットで、年金事務所でも確認できます。公的年金は加給年金のこともあるので、配偶者がいらっしゃる場合には、通常ご夫婦セットで確認がおすすめです。企業年金や個人年金もあわせて確認しておきましょう。

アドバイザー/中島 典子 税理士

社会保険労務士、ファイナンシャル・プランナー(日本FP協会 CFP®認定者・1級ファイナンシャルプランニング技能士)

公益財団法人日本数学検定協会 ビジネス数学インストラクター、住宅ローンアドバイザー

一般社団法人相続診断協会 相続診断士

【主な著書(共著含む)】

『会社が知っておきたい 補助金・助成金の申請&活用ガイド』(大蔵財務協会)

『ムダなく、ムリなく、かしこく 資産づくりのキホン』(清文社)

『定年前後の手続きガイド』(宝島社)、『金持ち定年、貧乏定年』(実務教育出版)など多数。