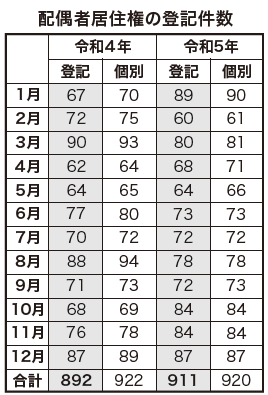

配偶者居住権 令和5年の設定登記は911件

2024/05/20

夫婦の一方が亡くなったとき、残された配偶者の居住権を保護するために創設された「配偶者居住権」。

令和2年4月に導入され、当初の利用件数は毎月1桁という状況が続いていたが、令和3年の1年間における配偶者居住権の設定の登記件数は880件、令和4年は892件となり、令和5年は前年比19件増加の911件となった。

配偶者居住権は、夫婦の一方が亡くなったときに、残された配偶者が亡くなった被相続人の所有する建物(夫婦共有の建物も可)に居住していた場合で、一定の要件を満たすときは被相続人が亡くなった後も残された配偶者が賃料の負担なくその建物に住み続けることができる権利。残された配偶者は、被相続人の遺言や遺産分割協議などによって配偶者居住権を取得することができる。

配偶者居住権は、第三者に譲渡したり、所有者に無断で建物を賃貸したりすることはできないが、建物の「所有権」を取得するよりも低い価額で「居住権」を確保することができるため、配偶者が配偶者居住権を取得することで、預貯金などのその他の遺産をより多く取得することができるメリットがある。

配偶者居住権は、成立要件を満たしていれば権利として発生するが、配偶者居住権を第三者(例えば、居住建物を譲り受けた人)に対抗するためには登記が必要となる。なお、居住建物の所有者は、配偶者に対して配偶者居住権の登記を備えさせる義務を負っている。配偶者居住権の設定登記ができるのは建物だけで、その敷地である土地には登記できない。