事業承継税制の報告制度に関する運用状況についてのリーフレット

2024/04/26

中小企業庁はさきごろ、「事業承継税制の報告制度に関する運用状況について」のリーフレットを作成、同庁ホームページに掲載した。

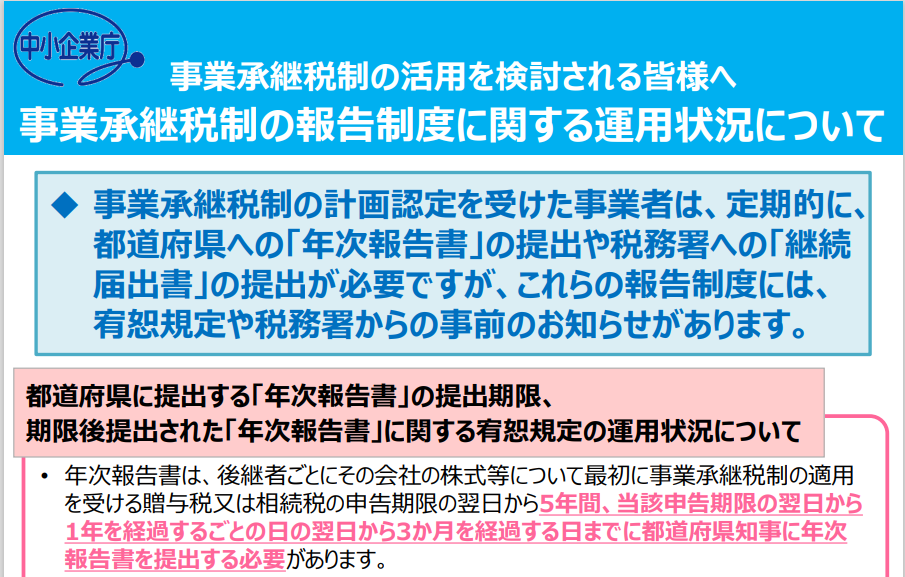

事業承継税制の計画認定を受けた事業者は、定期的に都道府県への「年次報告書」の提出や税務署への「継続届出書」の提出が必要となる。

まず、年次報告書は、後継者ごとにその会社の株式等について最初に事業承継税制の適用を受ける贈与税または相続税の申告期限の翌日から5年間、当該申告期限の翌日から1年を経過するごとの日の翌日から3か月を経過する日までに都道府県知事に提出する必要がある。

年次報告書が提出期限内に報告されない場合は、都道府県知事の認定が取り消される。この点についてリーフレットでは、年次報告書が期限後に提出された場合の宥恕規定として、提出者の責めに帰することができないやむを得ない事情があると認める場合があり、当該事情がやんだ後、遅滞なく当該報告書および当該事情の詳細を記載した書類が提出された場合など、一定の要件を満たした場合には期限後の報告であっても認定が取り消されないこととなっており、必ずしも期限後提出という事実のみを以って認定を取り消すものではないとしている。

一方、継続届出書の期限後提出についても、その提出についてやむを得ない事情がある場合は、宥恕規定の適用があるほか、税務署から事業者に対しては、継続届出書の提出期限前に、期限を事前にお知らせする封書を送付していることが記載されている。

「事業承継税制の報告制度に関する運用状況について」のリーフレットはこちら。

無料登録はこちら

無料登録はこちら