公取委 インボイス制度の実施で一方的な文書通告を行った発注事業者に注意

2023/05/23

公正取引委員会はこのほど、「インボイス制度の実施に関連した注意事例について」を公表した。

インボイス制度において免税事業者とその取引先との間で独占禁止法・下請法上問題となり得る行為については、令和4年1月、公正取引委員会が関係省庁と共同で作成した「免税事業者及びその取引先のインボイス制度への対応に関する Q&A」において考え方が示されている。

その中で、発注事業者(課税事業者)が、免税事業者に対し、「課税事業者にならなければ、取引価格を引き下げるとか、それにも応じなければ取引を打ち切ることにするなどと一方的に通告することは、独占禁止法上または下請法上、問題となるおそれがある」としている。

しかし、今般、インボイス制度の実施に関連して、独占禁止法違反につながるおそれのある複数の事例が確認されたため、違反行為の未然防止の観点から、どういった業態の発注事業者と免税事業者との間でそうした事例が発生したかということに加え、事例を踏まえた独占禁止法・下請法上の考え方が明らかにされた。

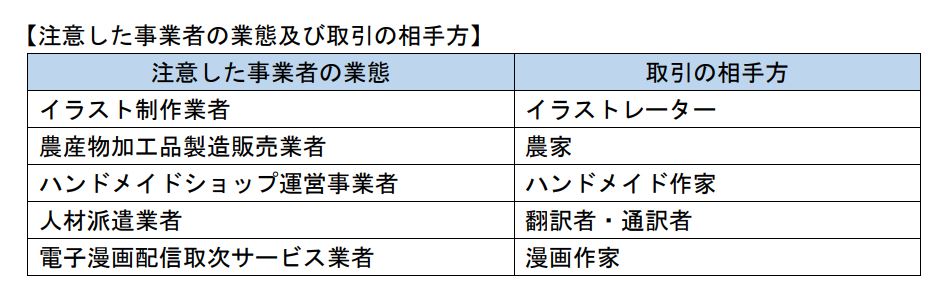

その注意事例とは、一部の発注事業者が、経過措置(免税事業者からの課税仕入れについては、インボイス制度の実施後3年間は仕入税額相当額の8割、その後の3年間は同5割の控除ができる措置)により一定の範囲で仕入税額控除が認められているにもかかわらず、取引先の免税事業者に対し、インボイス制度の実施後も課税事業者に転換せず、免税事業者を選択する場合には、消費税相当額を取引価格から引き下げると文書で伝えるなど一方的に通告を行った事例が見られた。

そのため、公正取引委員会では、以下の発注事業者に対し、独占禁止法違反行為の未然防止の観点から注意を行った。

公正取引委員会では、独占禁止法上または下請法上の考え方として、「取引上優越した地位にある事業者が、経過措置により一定の範囲で仕入税額控除が認められているにもかかわらず、取引先の免税事業者に対し、インボイス制度の実施後も課税事業者に転換せず、免税事業者を選択する場合に、消費税相当額を取引価格から引き下げるなどと一方的に通告することは、独占禁止法上問題となる恐れがある」と指摘。

また、「下請法上の親事業者が、経過措置により一定の範囲で仕入税額控除が認められているにもかかわらず、取引先の免税事業者である下請事業者に対し、インボイス制度の実施後も課税事業者に転換せず、免税事業者を選択する場合に、消費税相当額を取引価格から引き下げるなどと一方的に通告することは、下請法上問題となるおそれがある」として注意を呼びかけている。

無料登録はこちら

無料登録はこちら