食事代・マイカー通勤手当 4月から非課税限度額を引上げ

2026/04/09

令和8年度税制改正大綱では、食事の現物支給に係る所得税の非課税限度額の引上げが盛り込まれ、令和8年3月31日、非課税限度額を月額7500円(改正前:月額3500円)に引き上げる法令解釈通達の改正が行われた。同年4月1日以後に支給する食事について適用される。

また、深夜勤務に伴う夜食の現物支給に代えて支給する金銭について、所得税を課税しないこととされる1回の支給額も650円以下(改正前:300円以下)に引き上げられる。

役員または使用人が使用者から食事の現物支給を受ける場合、次の2つの要件を満たすときは、当該役員または使用人が食事の支給により受ける経済的利益はないものとされる。

①当該役員または使用人から実際に徴収している対価の額が、当該食事の価額の50%相当額以上であること。

②当該食事の価額からその実際に徴収している対価の額を控除した残額が月額7500円以下であること。

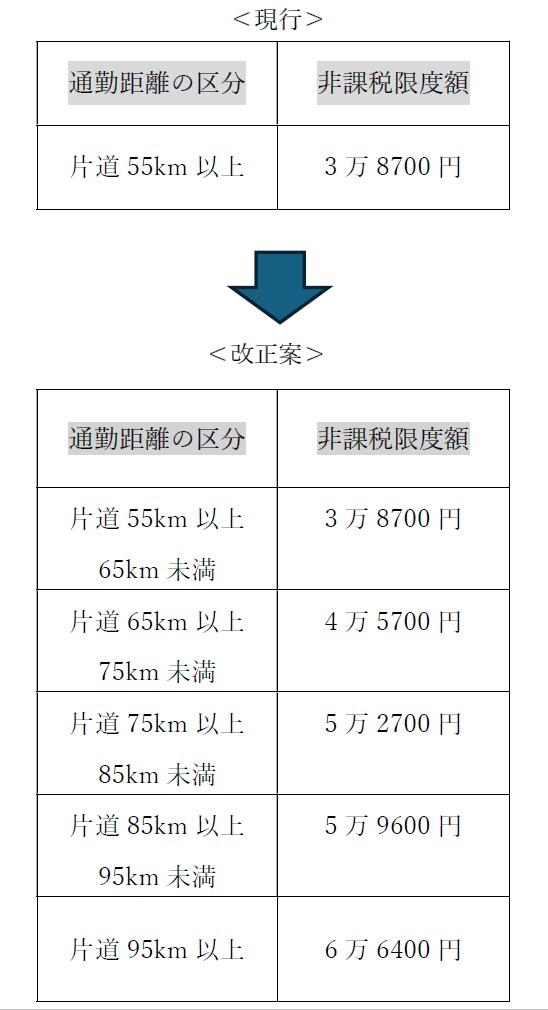

さらに、令和8年度税制改正では、マイカー等で通勤する給与所得者に支給する通勤手当の非課税限度額についても見直しが行われた。

従来、片道55㎞以上の控除額は一律3万8700円とされていたが、表のように新たな通勤距離の区分が設けられた。

加えて、マイカー通勤者が一定の要件を満たす駐車場等を利用している場合には、通勤距離の区分に応じた非課税限度額に1か月当たりの駐車場等の料金相当額(上限5000円)を加算できることとされた。

これらの改正は、令和8年4月1日以後に支払われる通勤手当(同日前に支払われるべき通勤手当の差額として追加支給するものを除く)について適用される。

無料登録はこちら

無料登録はこちら