8年度税制改正 「年収の壁」が178万円に引上げ 制度の仕組みと働き方への影響

2026/06/11

所得税がかからない「年収の壁」が、令和8年度の税制改正で178万円まで引き上げられ、令和8年から適用されます。アルバイトやパートなどで働く方にとっては、これまでより働きやすくなる一方、「壁」がたくさんあって分かりにくいという声もあります。そこで「年収の壁」について整理します。

■そもそも「年収の壁」とは

「年収の壁」とは、働く際に就業調整をする収入基準です。一定の収入基準である「壁」を超えると、税金の負担が増えたり、扶養から外れて社会保険に加入する必要が生じたりします。その結果、働いても逆に手取りが減ってしまう場合もあり、いわゆる“働き控え”が起こる要因となっています。

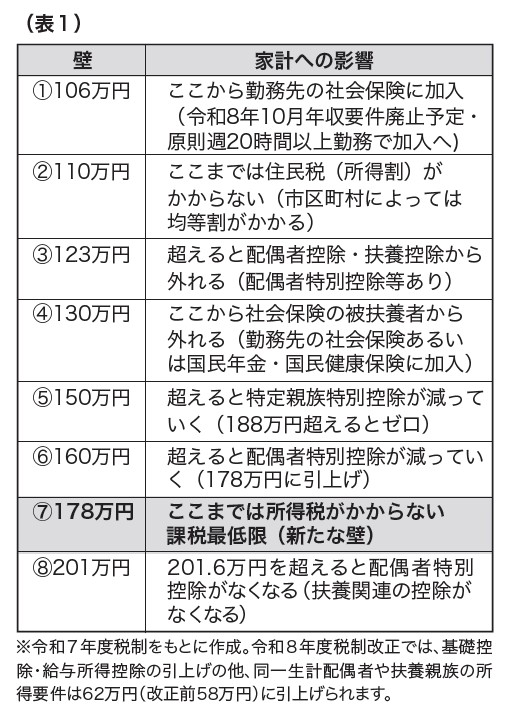

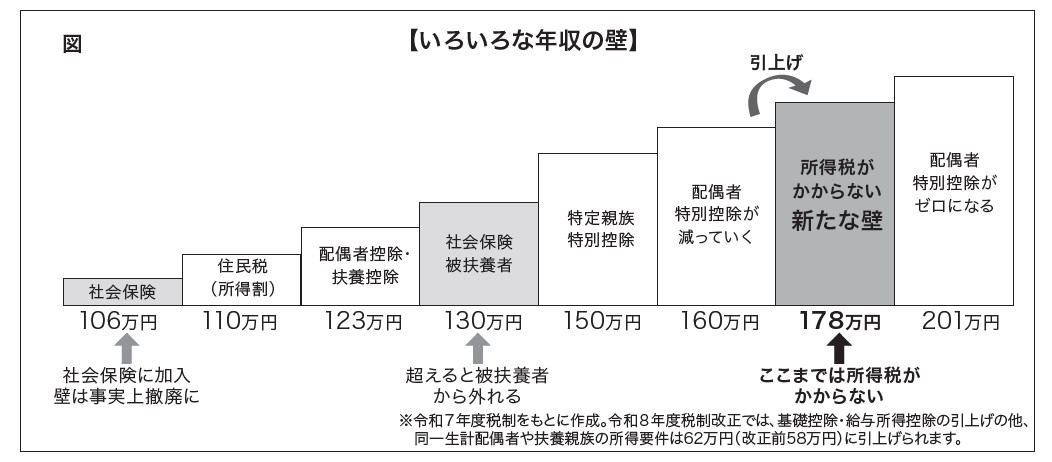

■「年収の壁」のいろいろ

「年収の壁」は一つではありません。106万円や130万円がよく話題になりますが、210万円まで複数の基準があります。それぞれの違いを整理すると表1のとおりです。

■178万円の「年収の壁」の内訳

今回引上げられた178万円の「年収の壁」の内訳は次のとおりです。

基礎控除62万円+基礎控除(特例)42万円+給与所得控除69万円+給与所得控除(特例)5万円=178万円。

基礎控除が最高62万円、給与所得控除の最低保障額69万円に引き上げられ、令和8年の場合、特例(基礎控除42万円・給与所得控除5万円)を含め、年収178万円までは所得税が非課税となります。なお、基礎控除等の金額は年収に応じて変動します(図参照)。

■「年収の壁」の3つの問題点

「年収の壁」による家計への影響として、大きく次の3つがあります。①扶養(家族)手当、②税金(所得税・住民税)、③社会保険。

①の扶養手当は勤務先によって異なるため、人事や経理、総務などに確認が必要です。

②1円でも「壁」を超えると税金が増え、家計全体の手取りが減ることがあります。

③被扶養者を外れると、新たに社会保険料の負担が発生します。

■社会保険でおさえておきたい改正点

「年収の壁」を考えるうえで、社会保険に加入するかどうかは、大きな判断要素となります。そこで、おさえておきたい改正点を整理します。

〇被扶養者の認定基準の変更

被扶養者になるかは保険者の認定が必要で、そのためには一定の親族であることと収入基準をクリアしなければなりません。この収入基準が、令和8年4月1日以降、「労働条件通知書」等の見込み年収に変わります。「労働条件通知書」等の労働契約内容が分かる書類に記載のある賃金から見込まれる年間収入が130万円未満であるかの判断になります。基準が変わりますので、注意が必要です。

〇通勤手当に注意

通勤手当は、所得税では非課税ですが、社会保険では収入に含めて判定されます。そのため、通勤手当を含めると130万円を超えることもあります。「被扶養者に入れると思っていたのに…」ということがないよう確認しておきたいところです。

〇子ども・子育て支援金

令和8年4月分から「子ども・子育て支援金」が始まります。会社員の場合には早ければ4月ですが、5月の給与から控除開始される方が多いのではないでしょうか。給与明細に「子ども・子育て支援金」がわかるよう内訳記載が推奨されています。

保険料率は0.23%で会社と1/2ずつ折半します。

いくら給与から引かれるか心配という方も多いと思いますが、たとえば月給30万円なら345円、40万円なら472円、50万円なら575円が天引きされます(全国健康保険協会東京支部の場合)。年間では、年収400万円で4600円、600万円で7000円、800万円で9200円、1000万円で1万1500円ほどの負担になります。例えば、夫の年収500万円、妻200万円の場合、年間で8000円ほど負担することになります。

■「年収の壁」とどう付き合うか

今回の改正で、所得税に関する「年収の壁」が178万円まで引上げられました。これは税金の壁であり、社会保険の壁が引上げられたわけではありません。社会保険に加入するかどうかという判断は残ります。今後は税負担だけでなく、社会保険の加入や将来の保障も踏まえたうえで、働き方を選択していくことが重要となります。

解説/中島典子 税理士

・6月12日(日) 納税コールセンターが納税催告を実施")

無料登録はこちら

無料登録はこちら