生命保険契約と支払調書

2021/06/29

生命保険会社からは、一定の契約の取引について支払調書が税務書に報告されています。この支払調書が2018年1月1日から変更になっています。変更から3年が経ち、この変更の影響での課税申告をしたあと指摘されたというお話も聞きますので、再度確認しておきたいと思います。

当たり前のことですが、支払調書は税務署に対して発行されるものです。保険会社からは、保険金や年金を受け取った受取人にはその会社が独自で作成されている明細書や支払通知書などが発行されていますが、支払調書それ自体を受取人に送っている会社は少ないようです。生命保険会社の書類に記載されている項目が、支払調書に記載されている項目すべてが記載されていないこともあるようですので、注意が必要です(関係法令参照)。

●今回の支払調書の見直しの趣旨

生命保険契約は保険契約者の解約手続きにより解約返戻金を受け取ることはいつでもできます。そこで、被保険者と保険契約者が相違する契約の場合には、保険契約者が死亡した場合、その時点の解約返戻金相当額を「生命保険契約に関する権利」として相続税が課税されます。

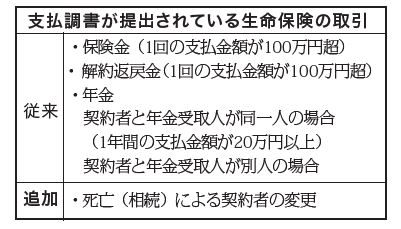

しかし、改正前はこの時点の支払調書が提出されず、税務署がこれを把握することが難しく相続税申告において「生命保険契約に関する権利」の金額が申告から漏れていることがある場合があったために、死亡時の契約者変更についても支払調書が追加されています。

また、生命保険金等について所得税が課される場合、所得金額の計算上で控除できるのは、原則としてその生命保険金等の受取人本人が払い込んだ保険料等に限られています。契約された生命保険契約を法人から個人に名義を変更した後、その個人に対して保険金が支払われた場合、本来所得金額の計算上控除できない旧契約者(=法人)の払込保険料も合算して控除している場合もあり、正しい所得税の申告が行われていないケースもあったことから保険金などが支払われる際の支払調書についても記載内容の見直しが行われました。

●支払調書の提出基準の変更

保険金に関しては、受け取っても非課税となる保険金などは保険会社によって100万円超でも支払調書を発行していないケースもあるようです。

また、年金については、契約者と被保険者が同一の場合には、年間の支払額が20万円以上となっているのに対し、契約者と被保険者が別人で年金開始時に年金受給権に対して贈与税が課税される契約形態の年金については年金支払時には支払金額にかかわらず発行されることになっていますので注意が必要です。

なお、支払調書の提出時期は所得税が課税される保険金などは翌年1月31日まで、相続税・贈与税が課税される保険金など翌月15日になっています。

●支払調書の記載内容の変更

今回の改正により、年金や解約返戻金・保険金を受け取った場合の支払調書には記載内容が追加されています。

一時金を受け取った場合(所得税・相続税法:生命保険契約等の一時金の支払調書)

・受取人氏名、住所、個人番号

・契約者氏名、住所、個人番号

・被保険者氏名、住所

・保険金額等(または満期金額、解約返戻 金額)

・保険料総額(既払込保険料総額)

・保険事故発生日、保険金等の支払日

・支払時の契約者の直前の契約者の氏名・住所※

・契約者変更の回数※

・支払時の契約者の既払込保険料※

※ 2018年(平成30年)追加

以前は、支払時点の契約者しか把握できなかったのに対して、契約者変更をする直前の契約者の氏名や住所、契約者変更の回数、支払い時点の契約者が支払った保険料額などが判明するようになりました。

●支払調書の発行の変更

契約者死亡の場合(相続税法:保険契約者等の異動に関する調書)

・死亡した契約者の氏名・住所・死亡日

・新契約者の氏名・住所

・解約返戻金相当額

・既払込保険料

・死亡した契約者の既払込保険料

●名義変更後の課税

生命保険の名義変更をした後、保険金を受け取った場合などの課税については、今回の支払調書の改正で変更があったわけではありませんが、支払調書で発行されることでしっかりと対応しておく必要がありますので再確認しておきましょう。

<生存中に名義変更された場合>

保険料を負担した人と保険金等の受取人の関係で課税が相違しますので、受け取った保険金等を保険料の負担金額で按分して課税することになります。

この契約で被保険者である子供が死亡した場合は、子の配偶者が受け取った死亡保険金に係る税金は、子が負担した保険金の部分は相続税が課税されますが、父が負担した保険金の部分は贈与税が課税されます。

これは、途中で契約が転換された場合であっても転換前の保険契約の保険料も合計して負担割合を計算して課税されます。

<死亡で名義変更された場合>

死亡時点で解約返戻金相当額を「生命保険契約に関する権利」として、生命保険契約を相続していますので、その後死亡保険金を受け取った際には、契約当初から変更後の契約者が保険料を負担したとして課税されます。つまりこの保険金全額に相続税が課税されます。

生存中の名義変更については、その時点で課税があるわけではなく、将来の解約時の解約返戻金や、死亡時の死亡保険金などを受け取った際の課税に影響を与えます。申告の際には途中での名義変更がないかをしっかりと確認して課税することが必要になりますので注意が必要です。

【関係法令 抜粋】

所得税法 第225条第1項【支払調書及び支払通知書】

次の各号に掲げる者は、財務省令で定めるところにより、当該各号に規定する支払に関する調書を、その支払の確定した日の属する年の翌年1月31日までに、税務署長に提出しなければならない。

④居住者又は内国法人に対し国内において生命保険契約に基づく保険金その他これに類する給付で政令で定めるものの支払をする者

⑧非居住者又は外国法人に対し国内において(中略)に掲げる年金の支払をする者

相続税法第59条(調書の提出)

次の各号に掲げる者でこの法律の施行地に営業所、事務所その他これらに準ずるものを有するものは、その月中に支払つた生命保険契約の保険金(中略)について、翌月15日までに、財務省令で定めるところにより作成した当該各号に定める調書を当該調書を作成した営業所等の所在地の所轄税務署長に提出しなければならない。ただし、保険金額又は退職手当金等の金額が財務省令で定める額以下である場合は、この限りでない。

① 保険会社等 支払つた保険金(退職手当金等に該当するものを除く。)に関する受取人別の調書

(中略)

2 保険会社等でこの法律の施行地に営業所等を有するものは、生命保険契約又は損害保険契約の契約者が死亡したことに伴いこれらの契約の契約者の変更の手続を行つた場合には、当該変更の効力が生じた日の属する年の翌年1月31日までに、財務省令で定めるところにより作成した調書を当該調書を作成した営業所等の所在地の所轄税務署長に提出しなければならない。ただし、当該変更の手続を行つた生命保険契約又は損害保険契約が、解約返戻金に相当する金額が一定金額以下のものである場合その他の財務省令で定めるものである場合は、この限りでない。(中略)

アドバイザー/山本 英生 氏

税理士、CFP®、1級ファイナンシャル・プランニング技能士。

神戸大学法学部大学院修士課程修了。1983年、明治生命(現:明治安田生命)保険相互会社 入社。営業教育部部長などを歴任したほか、社内FPとして24年間セミナー講師・販売教育指導などで活動。2018年から現職。厚生労働省ファイナンシャル・プランニング技能検定 技能検定委員。一般社団法人 金融財政事情研究会FP技能士センター 運営委員。『通達から読み解く保険税務』(税務研究会)『保険税務Q&A』(共著、税務研究会)など著書も多数。

無料登録はこちら

無料登録はこちら