2024年路線価 全国平均3年連続で上昇 コロナ禍からの回復鮮明に

2024/08/05

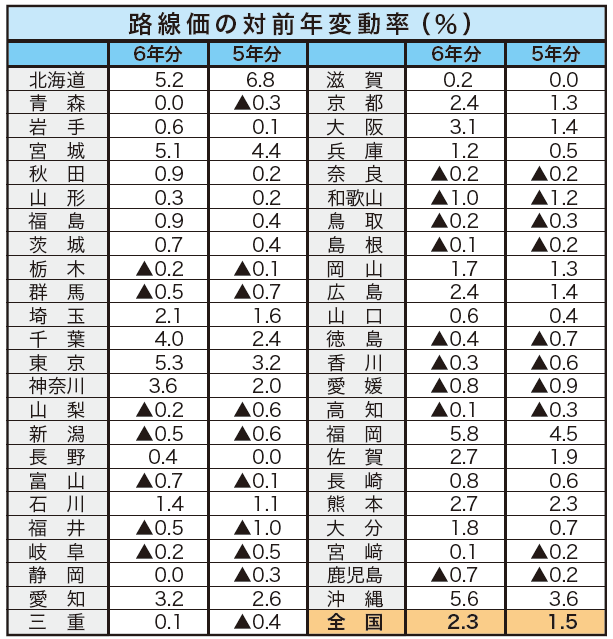

国税庁が7月1日に発表した路線価(2024年1月1日時点)は、対前年変動率の全国平均が2.3%上昇となり、3年連続で前の年を上回った。今回の路線価は、上昇した地点や地域が拡大したことが特徴だ。インバウンドの回復や全国的に再開発が進んでいることが路線価を押し上げる要因とみられる。

今回、最高路線価が上昇した都道府県庁所在都市は37都市(前年比8増)で、横ばいは9都市(同4減)、下落は1都市(同3減)。都市部を中心とした上昇の継続および地方部での上昇範囲の拡大など、コロナ禍からの回復が進んでいることが鮮明に見て取れる結果となった。

最高価額は、東京都中央区銀座5丁目銀座中央通りの鳩居堂前で、これで39年連続の最高価額となった。1㎡ 当たり4424万円( 同3.6%上昇)で、2年連続の上昇。2位は大阪市北区角田町御堂筋の同2024万円(同5.4%上昇)、3位は横浜市西区南幸1丁目横浜駅西口バスターミナル前通りの同1696万円(同1.0%上昇)。

全国の標準宅地の動きを見ると、対前年変動率の全国平均値は2.3%上昇(同0.8ポイント増)で、3年連続の上昇となった。都道府県別の平均変動率については、「上昇」が29都道府県(同4増)、「下落」が16県(同4減)、「横ばい」は前年と変わらず2県だった。

昨年、北海道が6.8%上昇し、コロナの影響前である2020年路線価以来、上昇率が5%以上となった。2024年路線価において上昇率が5%を超えたのは、全国で上昇率が最も高かった福岡県5.8%上昇(同1.3ポイント増)のほか、沖縄県5.6%上昇(同2.0ポイント増)、東京都5.3上昇(同2.1ポイント増)、北海道5.2%上昇(同1.6ポイント減)、宮城県5.1%上昇(同0.7ポイント増)となっている。

都道府県庁所在都市の中で最も上昇率が高かったのは、JR千葉駅ビルの建て替えとともに再開発が進んでいる千葉市中央区富士見2丁目千葉駅東口駅前広場で前年から14.9%上昇(1㎡当たり223万円)した。2位は、オフィス期待や再開発が進むさいたま市大宮区桜木町2丁目大宮駅西口駅前ロータリーの11.4%上昇(同529万円)、3位は、昨年の上昇率トップで、杜の街等再開発の具体化による中心商業地の充実や商業集積による繁華性向上などが期待される岡山市北区本町市役所筋の9.1%上昇(同179万円)。青森、山形、福島、水戸、甲府、松江、山口、高知、宮崎の9市は横ばい。昨年、最高路線価が下落していた盛岡市大通2丁目大通り(昨年2.2%下落)は2.3%上昇、徳島市一番町3丁目徳島駅前広場通り(昨年1.7%下落)は1.7%上昇、熊本市中央区手取本町下通りアーケード(昨年1.0%下落)は1.0%上昇と回復した。全国で唯一の下落となったのは、鳥取市栄町若桜街道通りの前年比3.1%下落(同9.4万円)。

上昇率1位は長野県白馬村 熊本県ではTSMC効果も

東京国税局各税務署管内の路線価動向を見ると、インバウンドの回復や再開発にともなう価額の上昇などにより、対象84地点のうち74地点が上昇、5地点が横ばいとなった。昨年は32年ぶりに下落地点がゼロだったが、今年は3地点で下落となった。

同局各税務署管内の変動率トップは、インバウンドも含めて観光地としてにぎわう東京都台東区浅草1丁目(雷門通り)。2年前に反転上昇し、昨年は1㎡当たり384万円(前年比7.0%増)まで回復したが、今年は上昇幅がさらに拡大して1㎡当たり448万円(同16.7%増)となった。対象84地点のうち、実に18地点で二桁の上昇となっている。

全国の税務署別で最高路線価の上昇率をみると、トップは長野県白馬村(村道和田野線)の32.1%。白馬村は、パウダースノーを求めるスキーヤーたちに人気が高く、コロナ禍からの回復で外国人観光客が増加。夏も登山を楽しむ観光客でにぎわう人気スポットとなっている。

2位は熊本県菊陽町(県道住吉熊本線)の24.0%。台湾の半導体メーカーであるTSMCが進出し、さらに半導体関連の企業も相次いで進出したことで、宅地や工場用地などへの需要が増えたことが要因として挙げられている。

3位は大阪市西区(四つ橋筋)の19.3%。4位は岐阜県高山市(上三之町下三之町線通り)の17.8%。5位は東京国税局管内で1位だった台東区浅草(雷門通り)と札幌市厚別区(新札幌駅前通り)の16.7%。

なお、国税庁は今年1月の能登半島地震が「特定非常災害」に指定されたことを受け、特定非常災害による地価下落の状況を反映した「調整率」を発表した。

路線価は、相続税、贈与税に係る土地等の評価額の基準となるもので、原則として、公示地価を基にした「時価」の8割程度を1年間の目安として定めている。年の途中で土地の実勢価格が大幅に下落し、路線価が「時価」を上回った場合、必要以上の納税額とならないよう、不動産鑑定士による鑑定評価額を基にした個別評価が行われている。