インボイスの登録申請と各種届出書の関係を確認

2021/11/12

Q.私は中堅企業の下請として機械部品の製造業を営む個人事業者です。令和元年中の課税売上高が1,000万円を超えたため、令和3年は課税事業者になりますが、令和2年中の課税売上高が1,000万円以下となったため、令和4年は再び免税事業者となります。また、令和4年中に「適格請求書発行事業者の登録申請書」を提出し、令和5年10月から適格請求書発行事業者になる予定です。

令和3年分の消費税の申告において、同年中の課税売上高が1,000万円を超えた場合には、「課税事業者届出書」を提出する必要がありますか?また、同年中の課税売上高が1,000万円以下となった場合には、「課税事業者選択届出書」を提出して課税事業者にならなければ、インボイスの登録申請はできないことになるのでしょうか?

令和5年分の申告で、簡易課税制度の適用を受けようとする場合の「簡易課税制度選択届出書」の提出期限についてもご教示ください。

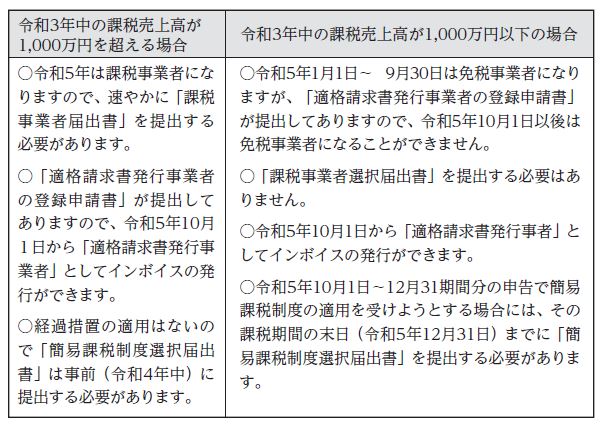

A.令和3年中の課税売上高が1,000万円以下になる場合には、令和5年は免税事業者となります。この場合において、令和5年10月1日の属する課税期間中に登録を受けた免税事業者は、登録開始日以後の期間についてのみ、納税義務が免除されないこととなりますので、「課税事業者選択届出書」を提出しなくとも、「適格請求書発行事業者の登録申請書」だけを提出すれば課税事業者(適格請求書発行事業者)になることができます(平成28年改正法附則44④、インボイス通達5-1)。

この場合には、令和5年12月31日までに「簡易課税制度選択届出書」を提出することにより、令和5年10月1日~12月31期間分の申告で簡易課税制度の適用を受けることができます(平成30年改正令附則 18)。

令和3 年中の課税売上高が1,000万円を超える場合には、令和5年から課税事業者となりますので、「課税事業者届出書」を速やかに提出する必要があります。また、令和5年分の申告で簡易課税制度の適用を受けようとする場合には、令和4年中に「簡易課税制度選択届出書」を提出しなければなりません。

無料登録はこちら

無料登録はこちら