税理士事務所の顧問契約書 インボイスにおける注意点

2022/10/19

Q.

税理士である私は消費税の免税事業者です。従来より、法人の顧問先からは外税で消費税相当額を受領していますが、個人の確定申告報酬については、小規模な顧客が多いこともあり、消費税は請求しないことにしています。 適格請求書の登録申請にあたり、法人の顧問先についてだけ登録申請をしてインボイスを発行することはできますか。また、インボイスを交付しない個人事業者から収受する確定申告料については、消費税の申告(納税)はしなくてもよいですか。

A.

適格請求書の登録申請をした場合には、登録により適格請求書発行事業者となりますので、消費税相当額を受領しているかどうかに関係なく、適格請求書の交付義務が発生します。したがって、消費税相当額をサービスとしている顧客から収受する税理士報酬は内税価格と認識し、当然に消費税の申告義務が発生することになります。

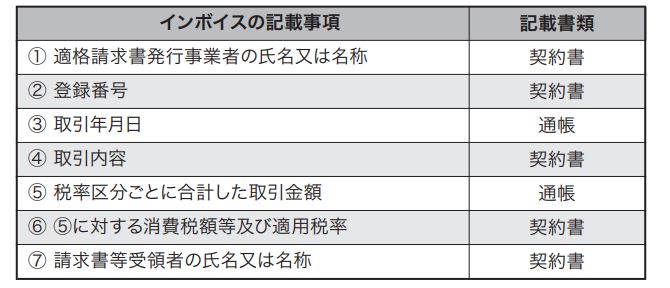

■インボイスの発行を省略することができます!

口座振替や振込により決済される税理士の顧問料や家賃などについては、登録番号などの必要事項が記載された契約書とともに、日付と金額が印字された通帳を保存することにより、インボイスの発行を省略することができます。

また、登録番号などの必要事項が記載されていない令和 5 年 9 月30 日以前の契約書については、登録番号などの不足している情報を記載した書類を作成して保存することも認められます。

なお、不動産の賃貸借のように請求書等が発行されない取引については、中途で貸主が適格請求書発行事業者でなくなることも想定されますので、国税庁のホームページ(公表サイト)で貸主の状況を確認したうえで仕入控除税額の計算をする必要があります(インボイスQ&A問 79)。

税理士の顧問契約書では、顧問料の額を「月額××円(消費税別途)」と記載しているものをよく見かけますが、この記載方法では法定要件をクリアしたことにはなりません。下記⑥の適用税率と消費税額の記載が要件となりますので、新たに契約書を作成する場合はもとより、追加書類を作成して保存する場合においても記載漏れがないように注意する必要があります。

")

無料登録はこちら

無料登録はこちら