自社製品の販売を外部委託 受託者のインボイスは必要?

2025/07/30

Q.当社では、自社製品の販売を個人事業者に委託しており、受託者が作成した明細書により手数料を確認し、手数料控除後の金額を売上高に計上しています。この場合において、受託者からインボイスの交付を受ける必要はありますか?

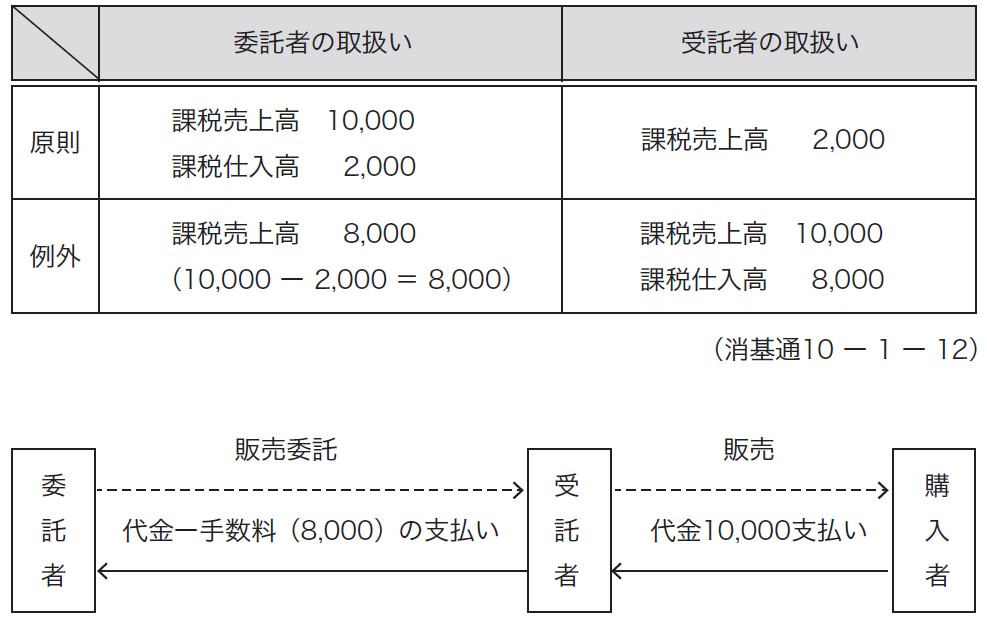

A.委託販売については、委託者は受託者の手数料を控除する前の総額を売上高に計上し、手数料を仕入高に計上する方法(総額処理)が原則とされています。

ただし、課税期間中の委託販売取引のすべてについて、手数料控除後の金額を売上高に計上することも認められます(純額処理)。

また、受託者は原則として受託販売手数料を売上計上することになるのですが、受託商品が課税資産であることを条件に、受託商品の販売金額を課税売上高に計上し、委託者への送金額を課税仕入高に計上する方法も認められています(総額処理)。

<計算例>

商品の売上高が10,000で、受託者の手数料が2,000の場合

○委託者の処理

売上高10,000と仕入高(手数料)2,000を両建計上する方法(総額処理)と、手数料控除後の8,000だけを売上計上する方法(純額処理)とのいずれかを選択することができます。なお、いずれの方法による場合であっても、受託者が交付するインボイス(2,000)の保存が必要となるので注意が必要です(インボイスQ&A問123)。

○受託者の処理

原則として手数料収入2,000を売上計上することになるのですが、受託商品が課税資産であることを条件に、売上高10,000と仕入高8,000を両建計上する方法(総額処理)も認められます。この場合における委託者への支払金額8,000について、インボイス

を保存する必要はありません(インボイスQ&A問124)。

このように、会計処理の違いによりインボイスの取扱いが異なるわけではありませんのでご注意ください。

")

無料登録はこちら

無料登録はこちら