第1回 遺言相続、後見に代替する「家族信託」

2018/07/20

私が、5年前に発刊した「新しい家族信託」と題した本の副題が、この「遺言相続、後見に代替する信託の実際の活用法と文例」でした。

今回、税理士向けに、相談事例を中心に、この家族のための民事信託(家族信託)を紹介することになりました。真面目に民事信託を学び、依頼人に迷惑をかけない家族信託がいま求められています。先生方が提供した家族信託が、機能しなかったり、途中で頓挫したのでは、大事な顧客を失ってしまいます。そうならないように「正しい信託」を会得してください。

■ 家族信託は「魔法の箱」ではない

先生方は、家族信託のセミナーや専門家のホームページ等で、家族信託が夢のような、財産管理や資産承継(相続対策)のための「魔法の箱」と聞いて、興味を抱いている人も多いのではないでしょうか。

「信託を託された者が思うがままに相続対策を実現できる」「成年後見制度を使わずに財産の管理や身上監護ができる」「遺産分割を経なくても確実に財産承継ができる」とか、「遺留分が消える制度として使える」、あるいは「財産を預かった人が任意に判断で財産を自分のものにもできる仕組みである」という話を、正直に受け取り、夢のような制度であると思っている人もいるのではないでしょうか。

しかし、この世でかかるアウトロー的に何でもかなう魔法の箱などはありません。信じてそのふたを開けてみれば、単なるMagic box、煙も出ない玉手箱であるということを知るはずです。

■家族信託は高齢者の思いをかなえる制度

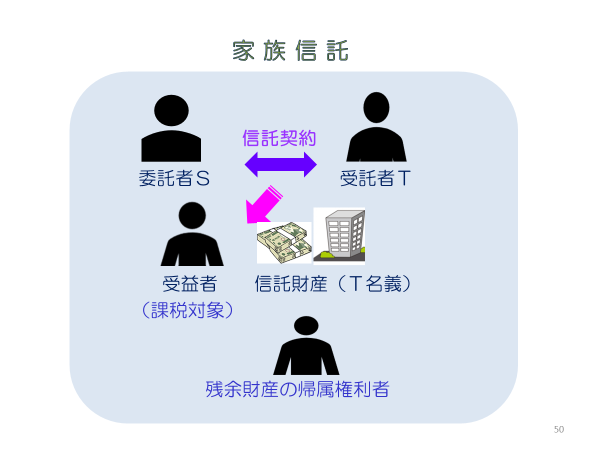

本コーナーで説明する家族信託とは、「ある人(「委託者」という。)が、自分が有する一定の財産(信託財産)を別扱いとして、信頼できる人(「受託者」という。)に託して名義を移し(信託譲渡し)、この託された人において、その財産を一定の目的(信託の目的)に従って管理活用処分し、その中で託された財産や運用益を特定の人(「受益者」という。)に給付しあるいは財産そのものを差し上げたい人(帰属権利者等)に引き渡し、その目的を達成する」という特異な制度です。

信託では、信託を設定する人を「委託者」、信託財産管理など信託事務を担う人を「受託者」、信託の利益を受ける権利を有する人を「受益者」といい、受益者でも信託の終了時に信託財産を受けるのが「残余財産受益者」、信託終了後清算手続時に受益者にみなされ最終的に残余の信託財産の給付を受けるのが「帰属権利者」です。

信託は、基本的にはこの受益者のための財産管理制度です。家族信託は、成年後見制度や遺言制度では実現できないことを可能にします。しかも、組み立ては思いのままです。しかし、それは基本的ルールを守ってこそ、思いを遂げる、願いをかなえる法的仕組みなのです。

家族のための民事信託では、基本法や信託法制度の基本ルールを守れば、これまでの法律(民法等)では実現できないさまざまな願いを実現できます。先生方が、特に興味をお持ちなのは、相続対策ではないでしょうか。本人が認知症で判断能力が低下しても引き続き、相当額の金銭の暦年贈与をし、相続税の軽減を実現したいというようなことではないでしょうか。もちろん、工夫すればこれが実現できます。しかし、この工夫は簡単ではありません。

この家族信託が知れわたったとき、「受託者は、毎年、110万円の限度で、受益者である孫5人に信託財産から金銭を給付する」と書けばよいと説明した専門家と称する人がいました。税理士の方が、今、かかるアドバイスする人はいないと思いますが、今日でもかかる信託条項を見かけるのです。

家族信託は、魔法の箱ではない。しかし、高齢者ご本人の思いを遂げる素晴らしい制度であることには間違いありません。私の法律事務所のホームページにも、「家族信託は 自分らしく生きる 100年人生を実現する 高齢者の皆さまのこれからの大事な安心設計です」と紹介しています。

次回以降、このこれからますます相談が多いと思われる家族信託の事例をもとに、先生方に役立つ話をさせていただきます。

と「資産凍結」(その1)")

")

無料登録はこちら

無料登録はこちら