各都道府県の相続税申告状況をチェック!

2022/06/07

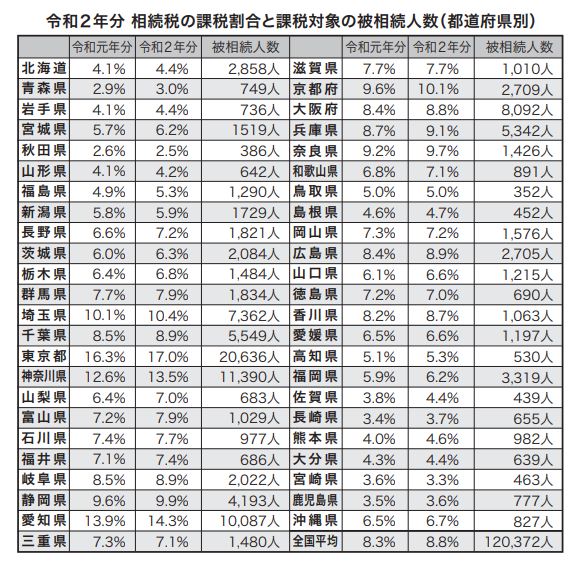

国税庁の公表によると、令和2年分の相続税の課税割合は8.8%(前年分8.3%)となった(令和3年11月1日までに提出された申告書に基づき作成)。

相続税の申告状況を都道府県別で確認してみよう。課税割合が最も高かったのは東京都の17.0%で、前年分の16.3%から0.7ポイント上昇。次いで、愛知県14.3%(前年分13.9%)、神奈川県13.5%(同12.6%)。埼玉県10.4%(同10.1%)、京都府10.1%(同9.6%)となっている。47都道府県のうち、相続税の課税割合が10%を超えたのは、この1都1府3県だった。

課税対象の被相続人数を都道府県別で見てみると、課税割合と同様、東京都が2万636人(同1万9645人)と最も多い。続いて、神奈川県1万1390人(同1万574人)、愛知県1万87人(同9731人)、大阪府8092人(同7599人)、埼玉県7362人(同7035人)、千葉県5549人(同5276人)、兵庫県5342人(同5015人)となっており、この1都1府5県では、課税対象の被相続人が5千人を超えている。

相続税の基礎控除が引き下げられる前の平成26年分の課税対象者は5万6239人。令和2年分は12万372人と2倍以上に増えている。そこで、国税庁では申告件数が大幅に増加したことを受けて、実地調査以外の多様な手法を効果的・効率的に活用しているところだ。

具体的には、①保有する資料情報等から相続税の無申告が想定される納税者等に対し、書面照会を行うことによる、自発的な期限後申告書の提出を促す取組み、②調査すべき問題点が限られている事案に対し、実地に赴かないで、電話や来署依頼による調査を実施し、より効率的に納税者等に接触する取組み―といったことに積極的に取り組んでいる。

こうした簡易の接触を令和2事務年度は1万3634件(前事務年度8632件)に行い、このうち申告漏れなどの非違や回答などがあったのは3133件。申告漏れ課税価格は560億円、追徴税額は65億円となり、いずれも簡易な接触の事績を集計し始めた平成28事務年度以降で最高となった。

無料登録はこちら

無料登録はこちら