幸せなエンディングに向けて「終活信託®」に資産承継の想いを託す!

2023/06/16

昨年、日税グループに『株式会社日税信託』が新たに加わりました。 財産管理や事業承継対策として信託機能の活用が注目されていますが、 具体的にどんな場面で、どのように信託が活用できるのか、 日税信託がこれまでに扱った事例を踏まえてご紹介いたします。

●日税信託による信託と家族信託の違い

信託とは、財産を持っている人 (委託者)が、その財産の管理や処分を信頼できる人(受託者)に任せる仕組みです。では、最近良く目にする家族信託と日税信託が提供する信託(商事信託と言われます)の違いは何でしょうか。一 言で言えば、家族信託における受託者は「家族・親族」で、商事信託の受託者は、日税信託のような信託業法に基づいて業として受 託をする「法人」となります。

一般的に、家族信託は商事信託 に比べてスキーム組成が柔軟で、 コストもあまりかからないとよく言われますが、一方の商事信託は、専門家がしっかりとしたスキーム組成をして、法人としての受託者が長期にわたって堅実な事務を遂行してくれるというメリットがあります。

そこで、商事信託ならではのメリットが存分に発揮された日税信託の「終活信託®」の事例をご紹介いたします。

●税理士先生からのご相談

この事例は、10年ほど前に委託者の顧問税理士の先生から、次のようなご相談が持ち込まれたことから始まりました。

【関与先様】

・亡くなられた旦那様から相続した収益物件をお持ちの80歳を超えた奥様

【ニーズ】

・当該収益物件を3人のお子様に均等に相続させたい。

・当該収益物件は優良テナントが入っており、安定的な収益が見込めることから、お子様だけではなく、7人のお孫様たちもその収益を一部受け取れるようにしてあげたい。

・自分に相続が発生した場合、収益物件を継続して保有するか売却するかは、3人のお子様が話し合いで決められるようにしてあげたい。

(なお、委託者である奥様は、この時点で3人のお子様に公平に財産を残すために公正証書遺言を作成されていましたが、当該収益物件はこの中に含まれていませんでした)

【顧問税理士先生からのご要望】

・相続対策として暦年贈与も組み込んで欲しい。

●財産の行先の設計図を描く日税信託の「終活信託®」

日税信託には「終活信託®」という商品があります。これは、『遺される子供たちの財産管理をお願いしたい』『周囲に迷惑をかけないようにエンディングに向けた段取りをつけたい』といったニーズに対応するための言わば “財産の行先の設計図”を描くための商品です。

ご紹介する事例は、まさにこの「終活信託®」を活用して奥様の想いを実現させたものになります。

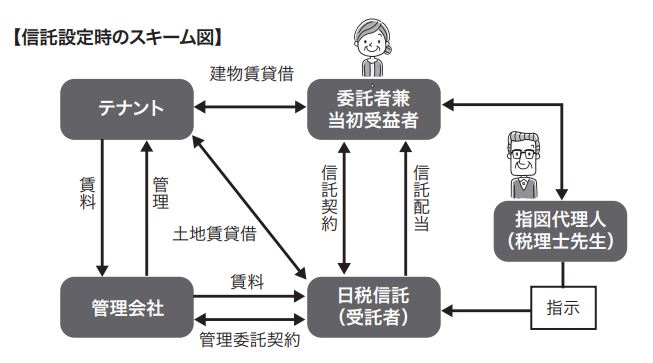

【信託のご提案】

・奥様を委託者、日税信託を受託者とする信託契約を締結し、顧問税理士先生に指図代理人になっていただき、高齢の奥様の意思能力の低下などに備えるスキームを組成。

・奥様が当初受益者として取得する信託受益権を小口多数(Ex.10,000口)に分け、信託 契約締結日を初回の贈与日として、お子様やお孫様たちに一定口数を贈与(Ex.1人140口)。

・以後も、毎年贈与契約を締結した上で、信託受益権の贈与を継続。

【実現された効果】

・奥様がご存命のうちは、信託受益権の太宗を保有している奥様が賃料収入を源泉とする信託配当の大半を受領し、これが従来 通り生活を支える原資となる。

・信託設定後、少しずつ信託受益権の贈与を受けて、これを保有するお子様やお孫様たちにも日税信託から信託配当が支払われ、収益物件からの賃料収入を配分したいという奥様の想いを実現。

・また、顧問税理士先生と相談しながら、毎年贈与契約を締結して信託受益権を少しずつお子様たち、お孫様たちに贈与することで、適切な相続対策を実現。

・信託受益権で贈与することで、不動産の持分を移転することと比較して、登録免許税などの不動産登記にかかる費用を抑えることが可能。

●現在の状況

その後、奥様は90歳を超えるまで長生きをされ、数年前に天寿を全うされました。その時点で奥様のお手許に残っていた信託受益権の口数は、3人のお子様たちが公平に相続しています。

さらに現在は、お子様の1人が 設立した資産管理会社に、お子様たちやお孫様たちが保有していた信託受益権を集約しています。一 度、信託設定しておけば、その後のスキームの変更にも柔軟に対応することができます。また、これら相続や集約の過程においても、不動産現物の持分を移転するよりも不動産登記に係る費用を抑えることができています。

●まとめ

いかがでしたでしょうか。この事例では、顧問税理士先生が関与先様の状況やニーズを的確に把握されていたことから、日税信託ではそれに基づいて関与先様や顧問税理士先生などのご意向にそったスキームを組成することができました。奥様の生前の想いにお応えする信託スキームをご提供し、奥様の安らかなエンディングに少しでも貢献できたとすれば、日税信託としても受託者冥利に尽きるということになります。

また、この事例は、すでに受託から10年になろうとしていますが、 家族信託の場合は受託者が自然人であるが故に受託者自身の高齢化による衰えが懸念されます。今回の事例のようにお孫様たちの世代までを含めた長期間にわたる信託スキームに対して、継続して堅実、 確実な事務をご提供できるという意味でも、まさに商事信託ならではの事例だと言えるでしょう。

信託に関するご相談は、日税グループにお声がけください!

〇民事信託(家族信託)に関するご相談は・・・

株式会社日税経営情報センター TEL:03-3345-0600 https://www.nbs-nk.com/

〇商事信託に関するご相談は・・・

株式会社日税信託 TEL:0120-433-676 https://www.nichizei.com/nt/

のニーズの一例と税理士に期待される役割 最終回")

無料登録はこちら

無料登録はこちら