関与先様にお悩みごとはありませんか?信託で解決できることがあります!(下)

2025/02/06

(上)では「そもそも信託はどうして認知症対策になるのか?」、「誰がどのようなニーズで信託を活用しているのか?」についてお伝えしました。(下)では、具体的な事例をご紹介します。

具体的な事例のご紹介

【設例】前述の①と⑤を組み合わせた、認知症対策と相続人への遺産の分割交付の事例

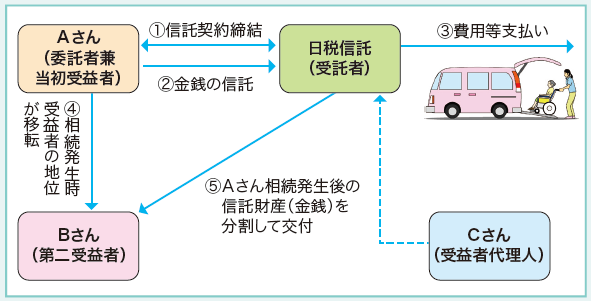

Aさんは高齢の資産家で、唯一の相続人であるBさんが浪費家で自分の財産をあてにしていることに心を痛めています。

【商事信託による解決】

(1)Aさんは日税信託と信託契約を締結し①、金銭を信託します②。この時、信託契約の中で想定されないような事象が生じ、Aさんが日税信託に指図を出せない場合に備えて受益者代理人Cさんを設定しておきます。

(2)日税信託は信託契約の定めに従って、エビデンスを確認しながら、Aさんの施設入居費用等を支払います③。

(3)Aさんの相続発生時には受益者の地位が当初受益者であるAさんから第二受益者であるBさんに移転し、Bさんが信託財産である金銭を実質的に相続します④。

(4)日税信託は信託契約の定めに従って、信託財産を分割してBさんに交付します⑤。

【この信託の効果】

Aさんの存命中は信託契約および受益者代理人の指図に基づいて、日税信託がAさんの金銭(=信託財産)をしっかり管理することで認知症対策としての効果が得られます。

また、Aさんの相続発生後はBさんが第二受益者となって残余の金銭(=信託財産)を実質的に相続するわけですが、ここでも信託契約および受益者代理人の指図に基づいて、日税信託が予め定められた内容でBさんに分割交付をしていくので、Aさんが懸念していたBさんが財産を一括で受領した場合の浪費、散財を防止することが可能になります。

この時、信託契約の中で、例えばBさんが何歳になったら支払いを開始するといった条件付けをすることも可能であり、財産の遺し方についてのAさんの想いをより細かく反映させることもできます。ただし、複雑な条件付けをすることは受託者である日税信託の事務管理の内容を増やすことにもなりますので、その分の信託報酬との見合いで考えていただく必要はあろうかと思います。

【民事(家族)信託による対応】

例えば相続人が2人兄弟で、しっかり者の兄と浪費家の弟といった場合に、兄を受託者とする民事(家族)信託による対応も考えられないことはないと思います。ただし、その場合には、

(1)信託設定金額と遺留分への配慮が必要になります。この場合、信託と遺言の組合せで対応することも有効です。

(2)弟が兄に自分が相続する金銭を管理されるということになりますので、その納得感が得られるかどうかが重要なポイントになります。この点で商事信託の活用により第三者が管理するということも親族間の不和を回避する上で必要になるかも知れません。

(3)また、これは民事(家族)信託一般の課題ではありますが、受託者が自然人であることら、何らかの事由(病気や転勤等)で信託期間中に受託者としての事務が果たせなくなる可能性もあります。この場合、例えば後継受託者を予め定めておくといった対応が必要にもなります。

◇日税グループの信託サービス◇

日税グループの㈱日税経営情報センターでは、『日税民事信託コンサルティングサービス』を提供しています。信託銀行や信託会社等で信託の経験豊富な担当者が、関与先様の想いをしっかりとお聴きし、民事(家族)信託の実現に向けたコンサルティングをしております。お気軽にご相談下さい。TEL03-3345-0600

サービス別お問合せフォーム|日税経営情報センター

無料登録はこちら

無料登録はこちら