評価通達6項の適用が急増する中・・・ 東京地裁が国側敗訴の判決下す

2024/05/08

相続した株式や不動産を財産評価基本通達の定める方法で評価したものの、その評価額が著しく不適切だとして、税務署から財産評価基本通達6項(以下、6項という)に基づき実勢価格並みに再評価されるケースが急増している。この背景には、不動産を借入金で購入して行った節税策に対し、6項の適用を認めた令和4年4月の最高裁判決の影響があることは明らかだ。こうした中、東京地裁が国税当局の6項を適用した処分を違法とする判決を下したことで注目が集まっている。

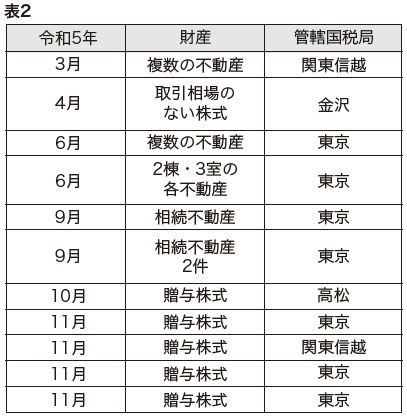

6項により相続財産を再評価する場合には、国税局長が国税庁長官に上申し、6項適用の指示を受ける手続きが行われる。国税庁への情報公開によると、平成26年から令和4年までの上申・指示の動向は表1のとおりだ。

ところが、令和5年になると、表2のように上申・指示が11件あり、1年間だけで2桁の件数に達している。このうち、6月の東京国税局管内の2事案については、納税者が相続税額をゼロ円として申告していた事例だった。また11月の贈与株式の申告時評価額もゼロ円だったことが判明している。

6項適用を認めた最高裁判決

国税庁では、相続財産の評価において公平性を担保し、納税者の負担を軽くするため、評価方法を画一的に定めた「財産評価基本通達」を公表するとともに、実務で利用している。しかし、この通達の定めによって評価することが著しく不適当と認められる場合には、国税庁長官の指示を受けて、この通達の評価方法と異なる評価方法で相続財産を評価する仕組みを同通達の中に例外的に整えている。これが6項だ。

6項をめぐっては、令和4年4月、最高裁が先例となる判決を下して話題となった。この事案は、納税者が借入金で賃貸不動産を購入し、当初申告で相続税負担をゼロにしたもの。税務署は6項により、相続した不動産を鑑定評価額で再評価し、それに基づき相続税の増額更正処分をしていた。最高裁は、節税策をしなければ相続税の課税対象額が6億円を超えていたこと、対策により相続税額がゼロになること、近い将来発生することが予想される被相続人からの相続において納税者らの相続税の負担を減じまたは免れさせるものであることを知り、かつ、これを期待して、あえて対策を企画して実行したことを指摘。評価通達の定める方法による画一的な評価を行うことは、不動産の購入・借入れのような行為をせず、またはすることのできない他の納税者と上告人らとの間に不均衡を生じさせるとして税務署の鑑定評価額による追徴を支持し、納税者の上告を棄却した。

6項の適用が増加している背景には、この最高裁判決が少なからず影響しているのは間違いないだろう。

東京地裁は再評価を認めず

こうした中、東京地裁が6項を適用した再評価・追徴を認めない判決を下したことで注目を集めている。この事案は、中小企業のM&A目前に企業オーナーが亡くなり、オーナーが生前に取りまとめていたM&Aを相続人が実行し、同社株式を同業他社に売却。相続人は売却前の株式を財産評価基本通達の方法で評価したが、その評価額とM&Aで合意された売却金額との間に「著しいかい離」があるとして、税務署が売却価額に近い金額で再評価し、相続税等を追徴したことから争いとなった。概要は次のとおり(東京地裁判決令和6年1月18日)。

⑴被相続人は平成26年5月、経営する会社の株式の譲渡に向けて買収会社と協議、基本合意書を締結した。会社の株式は1株約10万円で譲渡することで合意した。

⑵被相続人は基本合意書をまとめた後に死亡。相続人3人のうち被相続人の配偶者が売却する株式の発行会社の代表取締役になり、買収交渉を再開。同年7月に相続人の一人にすべての株式を集めたうえで、全株式を買収会社に基本合意書の価格(約10万円)で譲渡した。

⑶相続人らは相続税の申告では財産評価基本通達に基づき「取引相場のない株式で大会社のもの」として評価し、1株約8千円として申告していた。

⑷所轄税務署は6項を適用し、平成30年8月に国税庁長官の指示に基づき、上記株式について、専門家によるDCF法の評価(約8万円)で更正処分等をした。

東京地裁は、最高裁判決に関し、実質的な租税負担の公平に反するというべき特段の事情がある場合に6項を適用することを肯定しているものと解されるものの、特段の事情としてどのようなものが挙げられるかについて一般論として明示はしていないと指摘。また「被相続人側の租税回避目的による租税回避行為がない場合について直接判示したものとは解されない」ことを示した。

その上で、東京地裁は、「被相続人および相続人らが相続税その他の租税回避の目的で株式の売却を行った(または行おうとした)とは認められない」として、相続後に通常の評価額よりも高額で財産を譲渡した納税者と、財産を譲渡しなかった納税者との間に「看過し難い不均衡を生じさせ、実質的な租税負担の公平に反する(最高裁令和4年判決)といえるかどうかによって判断すべき」との考え方を示し、次のような点を指摘した。

・評価額よりも相当高額で現金化することができたとしても、売却に向けて交渉をすること自体は何ら不当ないし不公平ではなく、通常の評価額で相続税申告することが問題視されることは一般的ではない。

・相続開始日以前から被相続人が株式の売却交渉をしており、かつ、その生前に買収会社との間で譲渡予定価格まで基本合意していたが、買取りを取りやめる可能性もあった。讓渡予定価格による株式の売買代金債権を相続財産と同視することも困難。

このため、東京地裁は「譲渡予定価格が(相続開始前から)事実上合意されていたという事情をもって、特段の事情ということはできない」と判断。また、6項を納税者の不利に適用する場合には、例えば、被相続人の生前に実質的に売却の合意が整っており、かつ、売却手続を完了することができたのにもかかわらず、相続税の負担を回避する目的をもって、他に合理的な理由もなく、殊更手続を相続開始後まで遅らせたり、売却時期を被相続人の死後に設定しておいたりするなどの事情が必要であることを述べ、税務署の追徴を取り消す判決を下している(国側控訴)。

における家事関連費の取扱い")

無料登録はこちら

無料登録はこちら