代償分割における取得遺産額を超える代償金の可否

2017/01/06

<質問>

被相続人の相続人は、長男Aと二男Bの2人である。相続財産は、宅地と家屋で、その相続税評価額は3,000万円である(宅地について、小規模宅地等の特例の適用はない)。このほかの相続財産は、預貯金が500万円あるのみである。

一方、被相続人の死亡を保険事故として、同人が保険料を負担していた生命保険契約に係る保険金として、8,000万円が長男Aに支払われた。そこで、相続人AとBは協議の上、次のように遺産分割を行うことを決定した。

①被相続人の遺産の全部(宅地、家屋及び預貯金の合計で3,500万円)をBが相続より取得する。

②Aは、生命保険金8,000万円を取得したことにかんがみ、相続の放棄をして被相続人の遺産は取得しない。

③Aの取得した保険金額がBの取得する遺産額を超えるため、Aは、保険金を原資として、Bに対し2,000万円の代償金を支払うこととする。

この遺産分割協議に基づき、相続税の課税価格を次のように算定して申告することとしたが、課税上の問題はないか。

A・・・6,000万円(=生命保険金8,000万円- 代償金2,000万円)

B・・・5,500万円(=宅地・家屋3,000万円+ 預貯金500万円+代償金2,000万円)

<検討>

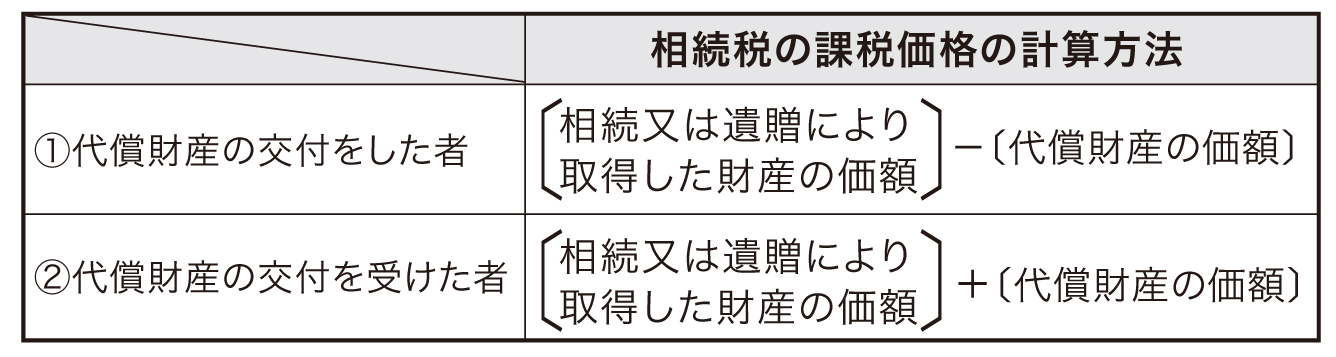

(1)代償分割に係る相続税の課税価格の計算

相続財産の分割方法としては、「現物分割」、「代償分割」及び「換価分割」などがある。相続実務では、現物分割が多く採用されているが、相続財産の全部又は大部分を特定の相続人が取得し、その相続人から他の相続人に金銭等を交付して相続分の額を調整する代償分割を行う例も少なくない。

代償分割が行われた場合の相続税の課税価格は、次のように算定することとされている(相基通11の2-9)。

したがって、事例におけるA及びBの相続税の課税価格の計算は、この取扱いに合致しており、特段の問題はないように思われる。

(2)取得遺産額を超える代償金を交付した場合の課税問題

遺産分割とは、被相続人の遺産を相続人間で帰属を決定する法律行為であるが、被相続人の死亡を原因として相続人等が取得する生命保険金は、受取人の固有財産であり、被相続人の遺産ではないから、遺産分割の対象になるものではない。

ところで、代償分割に関して、取得した遺産額を超える額の代償金の支払があった場合には、その超える部分に相当する額の贈与があったものとする裁判例がある(平成11年2月25日東京地裁判決・税務訴訟資料240号902頁)。その判決要旨は、次のとおりである。

「代償分割に係る代償金として、代償債務者である相続人からその者が取得した積極財産の価額を超える代償金を受領した場合には、その積極財産の価額を超える部分は、現物をもってする分割に代える代償債務に該当せず、代償債務者から他方相続人に新たな経済的利益を無償にて移転する趣旨でされたものというべきである。したがって、代償債務のうち他方相続人が取得する積極財産を超える部分については、代償債務者の相続税の課税価格の算定に当たって、消極財産として控除すべきではなく、他方相続人が取得した同部分に相当する代償債権の額は、代償債務者からの贈与により取得したものというべきである。」

この判決にいう「積極財産」に生命保険金が含まれるとすれば、事例の遺産分割について、贈与税の問題は生じない。しかし、民法上の遺産を「積極財産」と解するとすれば、事例における相続人Bに対しては贈与税の課税問題が生じることになる。

この点に関する税務の取扱いは、必ずしも明確になっているとはいえないが、代償債務者が取得した遺産の範囲内で代償金の額を決定することが無難である。

(今回のアドバイザー:小池 正明 税理士)

無料登録はこちら

無料登録はこちら