兄弟が賃貸物件を共有で相続 課税事業者か否かの判定は?

2016/10/19

Q.私の父は、不動産賃貸業を営む消費税の課税事業者ですが、平成26年中に病気のため他界しました。本件相続に係る相続人は、私(兄)と弟の二人であり、いずれも給与所得者です。兄弟が賃貸物件を共有で相続した場合の納税義務はどうなりますか。

A.相続による事業承継があった場合には、相続人の基準期間における課税売上高だけではなく、被相続人の基準期間中の課税売上高も考慮した上で相続人の納税義務を判定することとされています(消法10)。なお、相続による事業承継があったことにより、相続人が課税事業者となった場合には、「課税事業者届出書」とともに「相続・合併・分割等があったことにより課税事業者となる場合の付表」を提出することが義務付けられています(消法57①一)。

また、分割承継があった場合には、相続人の納税義務判定に用いる被相続人の基準期間における課税売上高は、それぞれの相続人が承継した事業場に係る部分の金額だけ考慮すればよいこととされています( 消令21)。

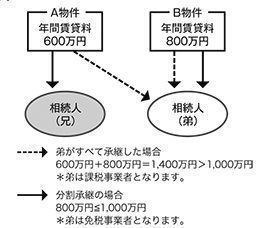

では、被相続人がAB二棟の商業用賃貸物件を所有しており、A物件の年間賃貸料収入が600万円、B物件の年間賃貸料収入が800万円程度で推移している場合について考えてみましょう。

弟が、AとBのどちらの物件も承継した場合には、被相続人の基準期間における課税売上高は1,000万円を超える(600万円+800万円=1,400万円)こととなるため、弟は相続のあった日の翌日から課税事業者となります。これに対し、A物件を兄、B物件を弟が分割して承継した場合には、弟の納税義務判定に用いる被相続人の基準期間における課税売上高は1,000万円以下(800万円)となり、弟の納税義務は免除されることになります。兄についても被相続人の基準期間における課税売上高は1,000万円以下(600万円)となり、納税義務はありません。

次に、分割承継に関する取扱いをベースに、共有相続に関する納税義務の判定についてみていきましょう。年間の賃貸料が1,600万円程度で推移している商業用賃貸物件を、兄と弟が持分2分の1で共有で相続した場合について考えてみます。この場合には、被相続人の基準期間中の課税売上高は1,000万円を超えるものの、各相続人の持分割合で按分すると、課税売上高は1,000万円以下(1,600万円×1/2=800万円)となりますので、兄弟の納税義務は免除されることになります。

共有相続については、分割承継のように相続人が事業場ごとに分割して事業を承継するものではありませんので、消費税法施行令21条の規定は適用されないと考えることもできます。しかし、共有で賃貸物件を相続するということは、その実態は分割承継と何ら異なるものではありません。こういった理由から、共有により賃貸物件を相続したような場合には、その持分割合に応じて被相続人の課税売上高を算定し、相続人の納税義務判定をすることが認められているようです。

無料登録はこちら

無料登録はこちら