「簡易課税制度選択届出書」の提出期限と経過措置の注意点

2024/01/29

Q.私は個人で運送業を営んでいます。令和4年は臨時の仕事が多かったため、売上高が1,000万円を超えることとなりました。そこで、令和 5 年中に登録申請書を提出し、令和6年からインボイスの登録事業者となっています。

令和6年分の申告は、2割特例の適用を受けることができませんので、簡易課税により申告する予定でいるのですが、「簡易課税制度選択届出書」は令和6年中に提出すればよいですか?なお、インボイスの登録通知は令和5年中に受け取っております。

A.「簡易課税制度選択届出書」は、原則として適用を受けようとする課税期間の開始前に提出することとされています。ただし、免税事業者がインボイスの登録をした場合には、課税事業者となる登録日の属する課税期間中に「簡易課税制度選択届出書」を提出することにより、提出日の属する課税期間から簡易課税制度の適用を受けることが認められています(平成30年改正消令附則 18)。

この経過措置は、免税事業者がインボイスの登録をして、いわば積極的に課税事業者(適格請求書発行事業者)になる場合に限り、登録日の属する課税期間から簡易課税制度の適用を認めるものです。貴方は、基準期間である令和4年中の課税売上高が1,000万円を超えたことにより、いわば強制的に令和6年から課税事業者になるわけですから、この経過措置の適用を受けることはできません。また、基準期間である令和4年中の課税売上高が1,000 万円を超えることから、令和6年は2割特例の適用を受けることもできません。

【具体例】

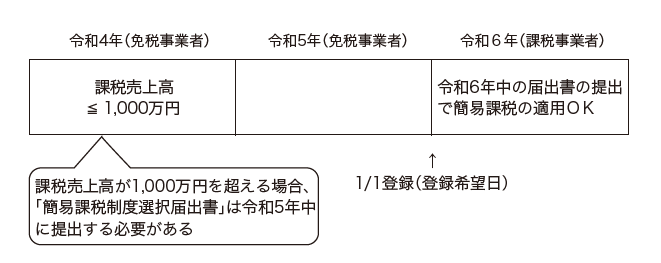

令和4年中の課税売上高が1,000万円以下の個人事業者が令和6年1月1日からインボイスの登録事業者となる場合(届出書の事後提出が認められるケース)

なお、2割特例の適用を受けた登録事業者が、その翌課税期間中に「簡易課税制度選択届出書」を提出した場合には、その提出日の属する課税期間から簡易課税により申告することが認められています(平成28年改正消法附則51の2⑥)。

")

無料登録はこちら

無料登録はこちら