課税事業者選択届出書の提出後に2割特例は創設・・・適用を受けるには?

2023/11/02

Q. 私は個人で運送業を営んでいます。令和5年の夏頃にトラックを購入する予定でいたため、令和4年中に「課税事業者選択届出書」を提出してあります。令和5年中に調整対象固定資産を取得すると、令和7年まで本則課税が強制適用となることは承知しておりましたが、「課税事業者選択届出書」を提出した時には「2割特例」なるものが創設されることは公表されていませんでした。「2割特例」が使えるなら、あえて3年縛りの適用を受ける必要はなかったと後悔しているところです。

私のようなケースについて、何か救済策のようなものはあるのでしょうか。なお、インボイスの登録通知はすでに受け取っております。

A. 「課税事業者選択届出書」の提出により、令和5年10月1日前から引き続き課税事業者となっている事業者は、令和5年10月1日の属する課税期間について「2割特例」を適用すること

はできません(平成28年改正法附則51の2①一)。

そこで、「課税事業者選択届出書」の提出により、令和5年10月1日の属する課税期間から課税事業者となる事業者は、その令和5年10月1日の属する課税期間中に「課税事業者選択不適用届出書」を提出することにより、提出日の属する課税期間(令和5年10月1日の属する課税期間)から「課税事業者選択届出書」の効力を失効させることが認められています(平成28年改正法附則51の2 ⑤)。

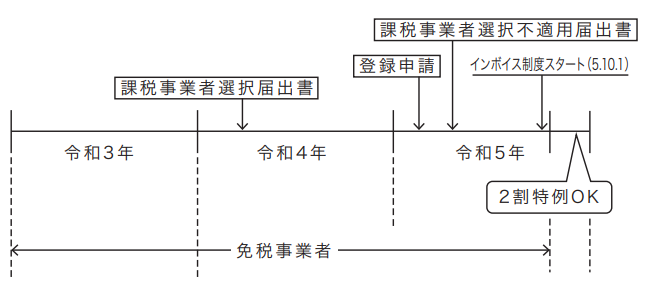

<具体例>

令和4年中に「課税事業者選択届出書」を提出し、令和5年から課税事業者になる個人事業者が、令和5年中に「課税事業者選択不適用届出書」を提出して「課税事業者選択届出書」の効力を失効させるケース

上記の<具体例>では、「課税事業者選択届出書」の提出により課税事業者となったのは令和5年10月1日の属する課税期間(令和5年)であることから、令和5年中に「課税事業者選択不適用届出書」を提出することにより「課税事業者選択届出書」の効力を失効させ、「2割特例」の適用を受けることができます。

リバースチャージ方式の適用")

無料登録はこちら

無料登録はこちら