年の中途で課税事業者 課税期間の判断に注意

2024/07/24

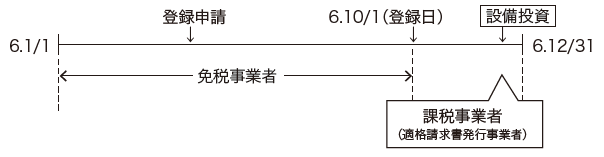

Q.私は免税事業者でしたが、令和6年10月1日よりインボイスの登録をして課税事業者となり、年末の設備投資について消費税の還付を受けることを計画しています。

なお、私は数年前までは課税事業者で、簡易課税制度の適用を受け、消費税の申告をしていましたが、免税事業者となる際には「納税義務者でなくなった旨の届出書」は提出したものの、「簡易課税制度選択不適用届出書」は提出していません。そこで、令和6年の9月30日までに「簡易課税制度選択不適用届出書」を提出し、10月1日より本則課税に変更した上で還付の申告をすることとしていますが問題ないでしょうか。

A. 〇課税期間は区分されない!

問題があります!免税事業者である個人事業者が年の中途で適格請求書発行事業者となった場合でも、登録日で課税期間が区分されることはありません。よって、本事例におけるあなたの課税期間は1月1日から12月31日までの暦年となりますので、インボイスの登録事業者となる9月30日までに「簡易課税制度選択不適用届出書」を提出したとしても、本則課税に変更できるのは令和7年1月1日からとなります。結果、令和6年の年末に予定されている設備投資について消費税の還付を受けることはできません。

相続があった場合の納税義務免除の特例規定もそうですが、免税事業者が年の中途から課税事業者になったとしても、そこで課税期間が区切れるわけではありません。

課税期間を短縮しない限り、個人事業者の課税期間は暦年であることに注意する必要があります。よって、インボイス登録後の設備投資について消費税の還付を受けようとする場合には、年の中途から課税期間を短縮する必要があるのです。

〇免税事業者の還付請求手続

インボイス制度がスタートしたことにより、免税事業者の消費税還付スキームが大きく変わろうとしています。従来であれば、免税事業者は期限までに「課税事業者選択届出書」を提出して課税事業者になる必要があったわけですが、免税事業者はインボイスの登録をすることにより課税事業者となることができますので、あえて「課税事業者選択届出書」を提出せずとも消費税の還付を受けることができることとなりました。

個人事業者であれば、令和11年までの間は「登録申請書」の提出だけで課税事業者となることができます。

無料登録はこちら

無料登録はこちら