簡易課税制度選択届出書 提出期限の特例をチェック!

2020/01/22

Q.私は雑貨品の販売業を営む個人事業者です。平成29年中の課税売上高が1,000万円を超えたため、令和元年から消費税の課税事業者となりましたが、「簡易課税制度選択届出書」を提出しなかったため、令和元年分の消費税の申告は本則課税によることとなります。「簡易課税制度選択届出書」は適用を受けようとする年の前年中に提出する必要があるとのことなので、私は令和2年分についても本則課税により申告することになるのでしょうか。また、令和2年中に「簡易課税制度選択届出書」を提出すれば、令和3年分から簡易課税により申告することができることになりますか。

A.「簡易課税制度選択届出書」は原則として事前提出が義務付けられています。ただし、仕入れを税率ごとに区分することが困難な事業者に配慮して、「簡易課税制度選択届出書」の提出期限に関する経過措置が設けられています。

具体的には、次の①と②のいずれの要件も満たすような場合について、届出書の提出日の属する課税期間から簡易課税制度の適用を受けることができます。

①基準期間における課税売上高が5,000万円以下の事業者で、仕入れを税率ごとに区分することにつき困難な事情がある場合

②「令和元年10月1日から令和2年9月30日まで」の日の属する課税期間の末日までに、「簡易課税制度選択届出書」を納税地を所轄する税務署長に提出した場合

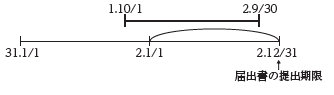

ご質問のケースでは、令和2年課税期間(令和2年1月1日~令和2年12月31日)が『「令和元年10月1日から令和2年9月30日まで」の日の属する課税期間』に該当しますので、令和2年12月31日までに「簡易課税制度選択届出書」を提出することにより、令和2年課税期間から簡易課税により計算することができます(平成28年改正法附則40①)。『「令和元年10月1日から令和2年9月30日まで」の日の属する課税期間の末日まで』という改正法の表現は、「令和元年10月1日~令和2年9月30日」に重なる課税期間であれば、期末までの届出書の提出を認めるという意味です。令和2年9月30日が提出期限ではありませんのでご注意ください。

また、「簡易課税制度選択届出書」の提出期限に関する経過措置は、仕入高を税率ごとに区分できない場合に認められているものですが、その適用に当たっては、困難の度合いを問わないこととされています( 軽減通達2 1(注)2)。したがって、福利厚生費や会議費として処理すべきお茶代・お茶菓子代を区分することが面倒だという些細な事情であっても、経過措置の適用を受けることができます。

無料登録はこちら

無料登録はこちら