簡易課税制度選択届出書を提出した後の2割特例は?

2025/01/20

Q.私(個人事業者)は令和5年中にインボイスの登録申請をして、令和5年10月1日から適格請求書発行事業者となっています。私は、令和3年中の課税売上高が1000万円を超えたため、令和5年から課税事業者となりました。そこで、令和4年中に「課税事業者届出書」と「簡易課税制度選択届出書」を提出し、令和5年分は簡易課税制度の適用を受けて確定申告をしています。

私は、令和4年中の課税売上高が1000万円以下となりましたが、簡易課税は2年間の継続適用義務があることから令和6年分の申告で2割特例の適用を受けることはできないと思い、簡易課税により確定申告をしました。2割特例による更正の請求はできますか?

A.○簡易課税制度の継続適用義務について

2割特例は、「簡易課税制度選択届出書」が提出されている状態でも選択適用することができます。簡易課税制度については、「簡易課税制度選択不適用届出書」の提出時期に制限を設けることにより、事実上の継続適用を義務付けているものであり、たとえ簡易課税の強制適用期間中であっても2割特例の適用を妨げるものではありません。

よって、令和6年は簡易課税の強制適用期間中ではあるものの、2割特例の適用を受けることができます。

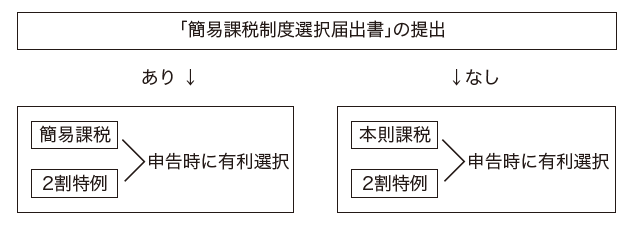

○本則(簡易課税)との有利選択ができる!

2割特例は、簡易課税制度のような届出書の提出は必要ないこととされています。よって、「簡易課税制度選択届出書」が提出されていたとしても、簡易課税によるか、2割特例によるかを申告時に選択することができます。また、「簡易課税制度選択届出書」を提出していない場合には、申告時に本則課税によるか、2割特例によるかを選択することができます。

○更正の請求はできない!

2割特例は、インボイスの登録をしなければ免税事業者となるような小規模事業者に適用を認める制度です。よって、インボイスの登録時に課税事業者か免税事業者かに関係なく、基準期間中の課税売上高が1000万円以下であるならば、原則として、2割特例の適用を受けることができます。

なお、2 割特例の適用を失念して簡易課税により申告した場合、令和6 年分の消費税の確定申告期限である令和7 年3 月31 日までであれば、訂正申告により2 割特例で計算をやり直すことができますが、申告期限後における更正の請求は認められませんのでご注意ください。

無料登録はこちら

無料登録はこちら