非課税となる住宅の貸付 その範囲と実質判定の疑問点

2020/11/25

Q.令和2年度改正により、非課税となる住宅の貸付けの範囲が変わったそうですが、この改正の内容について説明して下さい。

A.旧法では、住宅の貸付けについて、人の居住の用に供することが契約で明らかにされているものに限り、非課税としていましたが、改正により、貸付けの用途が契約により明らかにされていない場合であっても、賃借人や住宅の状況などからみて人の居住の用に供されていることが明らかな場合も非課税とすることにしました(改消法別表第1十三)。

非課税となる住宅の貸付けについて、改正法通達では次の1~3のような例示を示しています(消基通6-13-11)。

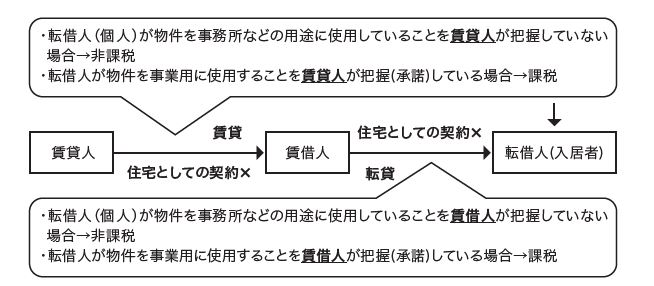

1.通常の賃貸借契約

賃貸人と賃借人との契約において物件の用途が明らかにされておらず、賃借人(個人)が物件を事業用に使用していることを賃貸人が把握していない場合には、その物件の貸付けは非課税となります。ただし、契約書で物件の用途が明らかにされていない場合であっても、賃借人が物件を事業用に使用することを賃貸人が把握(承諾)している場合には、単に事実を書面にしていないというだけのことであり、その事実に基づき、課税されるものと思われます。

2.サブリース契約(その1)

サブリース契約において、賃貸人と賃借人との契約においては物件の用途が明らかにされていないものの、賃借人と転借人(入居者)との間で住宅用としての契約がされている場合には、入居者が住宅として使用することが明らかなので、賃借人から転借人(入居者)への転貸だけでなく、賃貸人から賃借人への賃貸についても非課税となります。

3.サブリース契約(その2)

サブリース契約において、賃貸人と賃借人との契約においては物件の用途が明らかにされておらず、賃借人と転借人(入居者)との間でも物件の用途が明らかにされていない場合において、転借人(個人)が物件を事務所などの用途に使用していることを賃貸人が把握していない場合には、その物件の貸付けは非課税となります。したがって、契約書で物件の用途が明らかにされていない場合であっても、転借人が物件を事業用に使用することを賃貸人が把握(承諾)している場合には、その事実に基づき、課税されるものと思われます。

4.改正消費税法基本通達の疑問点

サブリース契約の場合には、入居者の増減に関わらず、賃貸人と賃借人との間で定額の家賃を取り決めるケースが多いように思われます。このような状況下において、賃貸人は、入居者の使用状況を把握することなど現実問題としてできるのでしょうか?

また、集合住宅をサブリースする場合において、事業用の貸室と居住用の貸室を区分して賃料を取り決めたとしても、その後に新たな入居者が決まったり退室があった場合には、その都度賃貸人と賃借人との間で一括賃貸料を変更する必要があるのでしょうか?

入居者が法人の場合には、法人が事務所として利用する場合のほかに、社宅として利用する場合が想定されますが、賃貸人は、その利用状況をいちいち把握する必要があるのでしょうか…改正消費税法基本通達の執行に無理があるように思えてなりません。

リバースチャージ方式の適用")

無料登録はこちら

無料登録はこちら