遺産の未分割が続くことによる注意点

2026/04/27

1.はじめに

本来、遺産分割は、相続開始後いつでも行うことができ、時間的制限がないものでした。しかしながら、遺産分割がないまま長期間経過すると、生前贈与や寄与分に関する書証等が散逸し、関係者の記憶も薄れるだけでなく、更に数次の相続が起こり、関係者が増えて、権利関係が複雑化します。このような事情を解消するため、令和3年に民法が改正され、遺産分割協議に10年という一定の制約が設けられました(民法第904条の3)。10年を経過している場合、調停等の場では具体的相続分ではなく法定相続割合で分割され、寄与分や特別受益が考慮されません。また、所有者不明土地等を解消するために相続登記の申請も義務化されました(不動産登記法第76条の2第1項)。このような法律の改正にかかわらず、近年、相続人各々の権利意識の高まり等により、なかなか、分割協議が整わないことが見受けられます。遺産分割期間が10年あるから大丈夫だと思いがちですが、弊害もあります。

ここでは、未分割状態が長期間解消せずに、結果として、相続人が多大な相続税を支払わなければならなくなった事例を取り上げてみたいと思います。

2.最判令和3 年6 月24 日:相続税更正処分等取消事件

〈事案の概要〉

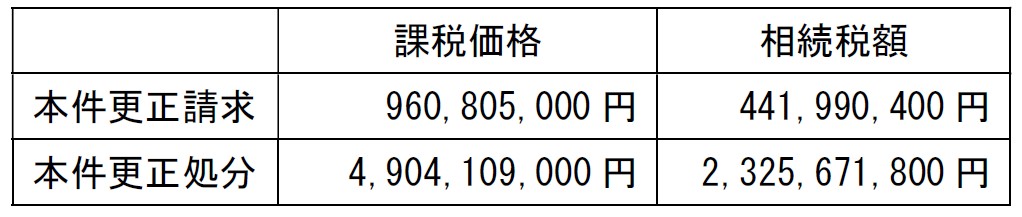

① Xは、平成16年に2月に開始した相続に係る相続税について、Xを含む共同相続人間で遺産分割が成立しなかったことから、相続税法第55条に基づく未分割に遺産に対する課税に従って、同年12月に期限内申告をしました(以下「本件申告」という)が、その後、本件各株式の一部が過少であるとして更正処分を受けた(以下「前件更正処分」という)ことから、その取り消しを求めて出訴しました。高裁(平成25年2月)で、更正処分のうち、本件申告に係る税額を超える部分を取り消す判決が確定しました(以下「前件判決」という)。その後、平成26年1月に家裁において遺産分割調停が成立し、Xは、A社及びB社株式の7分の6を取得することになりました。そして、本件調停の成立を理由に平成26年5月に相続税法第32条1号に基づく更正の請求(以下「本件更正請求」という)をしました。その際、Xは、本件各株式の価額を前件判決において認定された価額と同額で税額当該の計算をしました(課税価格9億6080万円、納付税額4億4199万円)。その後、税務署は、更正すべき理由がない旨の通知(以下「本件通知処分」という)をおこなうとともに、相続税法第35条3項に基づき課税価格49億0410万円、納付税額23億2567万円とする増額更正処分(以下「本件更正処分」という)をおこないました。そのため、Xは、本件通知処分及び本件更正処分の取消しを求める訴えを提起(以下「本件取消判決訴訟」という)しました。

② 原審及び原々審では、納税者が勝訴しましたが、最高裁で「国税通則法所定の更正の除斥期間が経過した後においては,当該判決に示された価額や評価方法を用いて相続税法第32条1号の規定による更正の請求に対する処分及び同法第35条3項1号の規定による更正をする法令上の権限を有していないものといわざるを得ない。」として、原判決を変更し、Xの請求を棄却しました。結果的にXは、本件通知処分による課税価格49億0410万円、納付税額23億2567万円を納付することになってしまいました。

③ A社・B社各株式の1株当たりの価格

④ 本件取消訴訟における課税価格・相続税額

〈まとめ〉

①前件判決で、更正処分は取れ消されましたが、各株式が「前件判決」の価額に訂正はされません。

②相続税法第32条の更正の請求が認められるのは、本条各号に定める事由がある場合のみです。

③評価誤りがあったとしても、納税者側は、国税通則法第23条1項にもとづく更正の請求について、法定申告期限から5年を経過しておりできず、課税庁側も、国税通則法第70条により5年(除斥期間)経過後は、更正決定等をすることができません。

3.さいごに (相続手続に関するタイミングの重要性)

上記事例で分かるように、除斥期間を過ぎた後に評価誤り等に気づいても、これを救済する方法は、現在のところありません。上記事例の納税者は、結局、前件判決で当初申告より低い価格の株価による取消判決を受けたにもかかわらず、当初申告による株価を基礎とした課税価格で計算した納税額を支払うことになってしまいました。

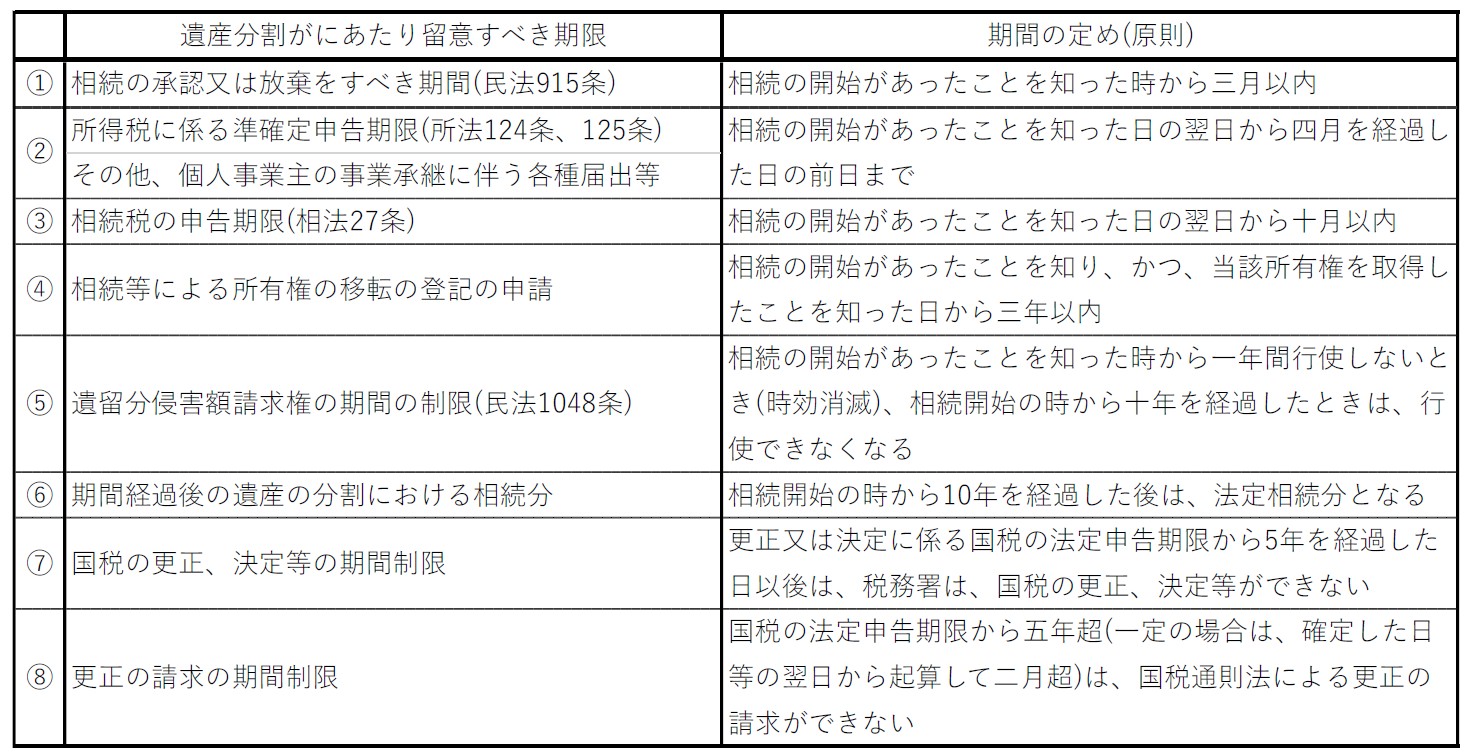

この判例は株式ではありますが、評価で争う余地があるという点では土地と株は重要です。遺産分割をする上で次のようなタイミングに留意することが大切です。

そして、分割協議がスムーズに進まない場合は、早めに調停等に持ち込んで、早めの結論を出すことが大事なのではないでしょうか。

〈参考文献〉

・守田啓一 「未分割遺産の分割と更正の請求―令和3年6月24日最高裁判決を題材としてー」(税務会計学会訴訟部門 令和4年6月8日学会月次研究会レジメ)

・TINS Z271-13580

執筆:安藤 智子 税理士/監修:佐久間 裕幸 税理士

―")

無料登録はこちら

無料登録はこちら